13

39

同样是意外险,为何你如此优秀?

2019-08-27 23:53:00

2点赞

4收藏

0评论

你可能不知道,在中国,平均每分钟有6人死于意外。

今天凌晨,一辆大巴车在广东阳江境内的沈海高速发生侧翻事故,该车由广州开往湛江市雷州方向,事故导致7人死亡,多人受伤,事故原因还在调查。

看着让人心痛,真是天有不测风云,人有旦夕祸福!

对于不请自来的意外风险,我们需要通过特殊的方法去预防它。

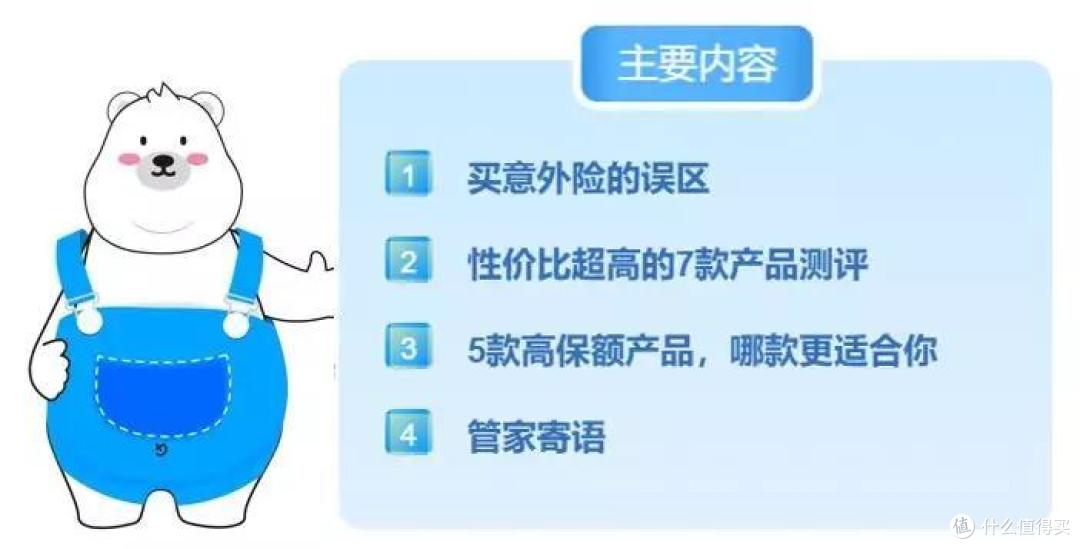

一、买意外险的误区

比起其他险种,大家对意外险的接受程度比较高,不管是坐飞机火车,还是团建旅游,都会买个意外险备着。

但你们知道自己买的这个产品,真的是自己需要的吗?我们口中的“意外”,保险都能赔吗?

下面三个误区,你中了几个?

1、只要是“意外”都能赔钱

意外意外,意料之外,我们以为不是规划中,突然发生的事就能赔钱,比如崴个脚,大夏天出去旅游中暑了,都能赔钱。

但是,保险公司可不认这个,出了意外想理赔,必须得符合保险业规定的“意外”条件:

条款:意外是遭受外来、突发的、非本意的、非疾病的使身体受到伤害的客观事件。自然死亡、疾病身故、猝死、自杀及自伤均不属于意外伤害。

所以啊,人家保险赔的一定是外来的、突发的、非本意的,非疾病的意外。比如今天凌晨发生的那起交通事故、不小心触电或者烧伤这种。

简而言之就是“主动作死,意外不赔”。

像夏天太热中暑、加班猝死、去旅游时有高原反应,这些都不算意外。

2、不用花钱就有意外保障

每次被问要不要买返还型保险时,我就头大。

买意外险本来就是想预防风险,而且很多性价比不错的消费型产品才一两百,为啥还冲着“不用花钱就能得到保障”的噱头,每年交几千块呢?

要是你不花钱就能得到保障,保险公司靠什么吃饭?

其实返还型保险是先让你交很多钱,保险公司拿着这些钱去投资,再把钱还给你们,这点利率还不如存银行呢~

3、六类职业傻傻分不清楚我们都知道保险需要健康告知,但是意外险对健康要求不高,生病也能买,真的很良心了。

但是,意外险的标准是“职业分类”。

不是所有的人都能买意外险,像高空作业还有消防员这些风险较高的职业,很多产品都是不让投保的。

不过市面上也有一些专门针对高危职业的意外险产品,感兴趣的朋友可以私信管家帮你介绍。

二、性价比超高的7款产品测评

现在保险市场竞争这么激烈,性价比高的产品层出不穷,保险公司都在较劲,今天你出个好的,明天我出个比你更好的。

鹬蚌相争,我们这些渔翁就偷着乐啦~管家帮大家测评了市面上很火的7款产品:

如果性价比高:亚太安享意外险,保障全,保费不贵,150块就能买到50万保额,意外受伤看门诊或住院,社保范围内都能报销,性价比很高。

如果报销范围广:支付宝乐享生活综合意外险,报销范围不限社保,意外医疗保额5万,含住院津贴,足够应对日常意外扭伤、烫伤等。

如果经济实惠:如果只想买10万-30万保额的话,购买亚太安享意外险30万保额,每年只需90元,很划算。

如果保障更全:护身福、爱无忧、乐享生活都有猝死保障,其中复星联合爱无忧保障急性病身故,定义范围比猝死更宽松一些。

下面我给大家详细扒一扒:

1. 亚太安享意外险

全场价格最优,60 岁前都可以投保,保障也不错,而且意外医疗0 免赔,不过只能报销社保范围内的费用。

这款产品很多平台都能买到,但版本不太一样,一定要擦亮眼睛看仔细【投保须知】。

比如:航空意外保额是独立赔付,不与一般意外保额叠加;被保险人意外死亡,家属须在 24 小时内报案。

2、小米综合意外险

别人家猝死都不赔,它却有猝死保障,优秀!意外医疗2 万,社保内外 100% 报销。

这款产品有点复杂,是由两个公司承保,小米保险公众号上是大地版,小米金融 APP 上是国泰版,但两个版本的保障都一样。

不得不吐槽的是,买个保险,不仅要注册小米的账户,还要下载APP。买完之后可能会被电话骚扰,体验感不佳。

更秀的是对高空作业的定义:离地面 2 米及以上地方作业发生意外的,都不赔。

3、支付宝乐享生活意外险

虽然贵了一丢丢,但是这款产品的性价比还是很ok的,50 万保额,5 万意外医疗,意外医疗不限制社保用药。

注重意外医疗的报销范围的朋友,可以考虑一下,在支付宝买也挺方便的。

4、复星联合爱无忧

适合(亚健康)上班族。最大的特色是急性病身故保障(包含猝死)。

急性病身故是发生急性病,在30天内死亡;猝死则是24小时内死亡。

掐指一算,每天不到5毛钱,真是爽歪歪。

整天爆肝的加班dog,买了它,某天加班到凌晨,嘎嘣一下就没了,或者送到医院30天内没抢救过来,就可以一次赔50万。

不过,如果想预防死亡风险的话,最该考虑的是寿险,家庭经济支柱都应该配个高保额寿险。

三、5款高保额产品,哪款更适合你

一线城市的朋友看了上面的测评,表示内心毫无波澜,看了看自己身上背的几百万房贷,几十万的保额根本不够看。

其实市面上100万保额的产品也不少,但是挑选的时候也容易掉坑里。

1、专为女性设计

首推百万玫瑰女性意外险,100万保额,3万意外医疗不限社保用药,只需299元,1-2类女性有福了,全职妈妈也能买。

2、性价比最高

亚太百万人生、小米综合意外险都还不错。小米不限社保用药;亚太百万人生,有额外的300万航空意外保额,性价比很高。

如果你有京东 PLUS 会员,亚太 PLUS 尊享意外,一年保费只需要 199 元,值得购买。

如果还想要更高的保额,只要没有保额限制的产品,可以多买几份意外险,搭配着做高保额。

四、管家寄语

像上个月香港影帝任达华先生被刺一样,生活就跟电影一样戏剧化:

你永远也不知道,明天和意外哪个会先来。

在我国,每年的意外事故伤者超过2000万人,所以配置意外险是非常重要的。

保险其实很简单,复杂的是人为的设计。