607

103

浅析超级玛丽4号重疾险优缺点,除了重疾额外赔付,还有什么炫耀的?

2021-05-25 17:53:32

0点赞

0收藏

1评论

超级玛丽4号重疾险作为重疾险市场炙手可热的重疾险产品,在广大消费者的心目中,占据着不可替代的位置。

超级玛丽4号重疾险针对重疾可最高赔付180%基本保额,还有恶性肿瘤额外赔付,就重疾保障而言,保障力度较大。

为了让大家清晰地了解信泰超级玛丽4号的优缺点和投保注意事项,奶爸将结合其具体保障内容,同大家一起来分析:

|超级玛丽4号重疾险优缺点分析

|超级玛丽4号重疾险,投保要注意什么?

|奶爸总结

一. 超级玛丽4号重疾险,除了额外赔付还有什么?

保险产品的优缺点主要由其具体的保障内容体现,所以我们要了解超级玛丽4号重疾险的优缺点,还需要从其保障内容入手。

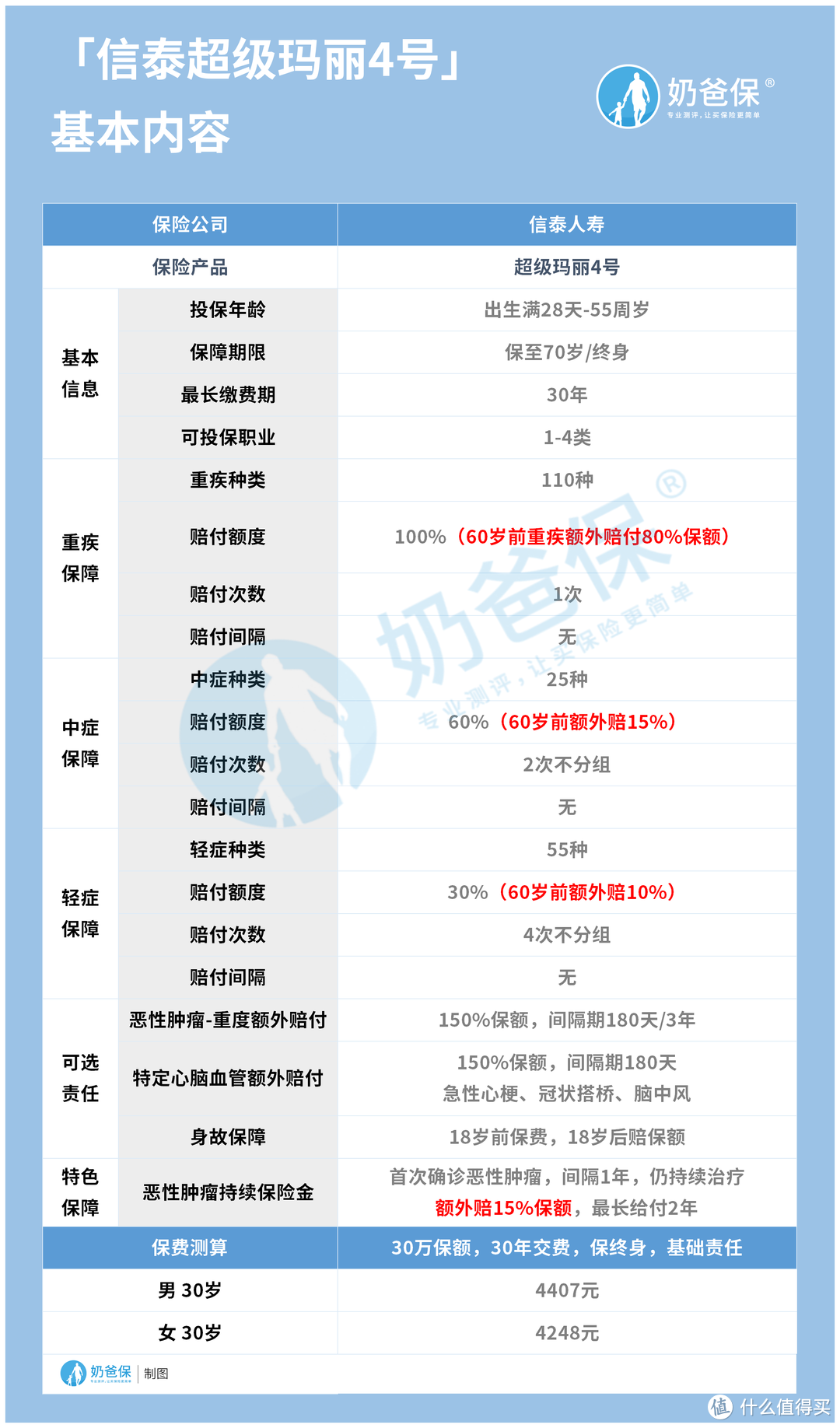

为了让大家直观了解超级玛丽4号重疾险保障内容,奶爸特意做了一张基本信息表,下面我们一起来看:

奶爸就不再在这里针对超级玛丽4号重疾险的保障内容展开分析了!

废话不多说,奶爸直接根据超级玛丽4号重疾险的保障内容,给出优缺点的结论:

1. 信泰超级玛丽4号的优点

(1)重疾赔付比例较高

超级玛丽4号重疾险针对110种重大疾病可最高赔付180%基本保额,能为被保人提供力度较强的重疾保障。

(2)轻症和中症也可额外赔付

超级玛丽4号重疾险提供的额外赔付保障,不单只针对重疾。

它约定被保人在60岁前患合同约定轻症/中症,可在基础轻症(30%基本保额)/中症(60%基本保额)保险金的基础上,再额外获赔10%/15%基本保额。

重疾险市场中能针对轻症和中症提供额外赔付的产品并不多,而超级玛丽4号重疾险提供相关保障,较之同类产品在轻症和中症保障力度上,更具优势。

(3)提供癌症特色保障

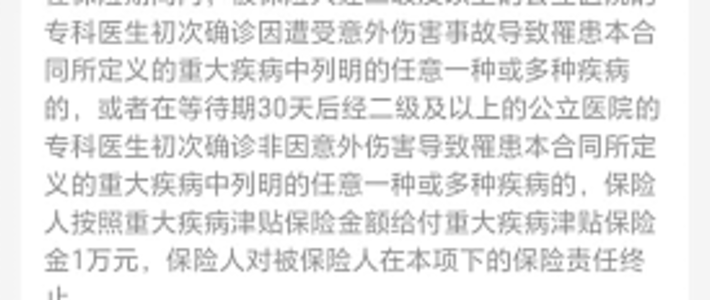

超级玛丽4号重疾险对保险期间患癌症的被保人比较友好,它可以为被保人提供恶性肿瘤持续保险金这一特色保障。

该保障约定,被保人在保险期间首次确诊恶性肿瘤,在获赔重疾保险金一年后,仍持续治疗,保险公司则额外给付15%基本保额/年,最长给付2年。

恶性肿瘤持续保险金可以贴合癌症易转移、复发的特定,针对性的提供保障,比较不错。

2. 超级玛丽4号重疾险的缺点

整体来看,信泰超级玛丽的保障责任都还比较不错,几乎没什么瑕疵。

如果非要找到超级玛丽4号重疾险的不足,那么投保职业范围不算特别广,或许算一个。

不过这也仅是针对其他险种而言,在同类产品中,1-4类的投保职业范围也还算中规中矩。

二. 超级玛丽4号重疾险,这几项需要注意

投保不是一拍脑门就决定的事情,需要我们从长计议,仔细考虑,最好是懂得一些投保注意事项。

为了让大家投保信泰超级玛丽4号的时候,少走弯路,下面奶爸给大家分享一些投保超级玛丽4号的注意事项。

1. 不针对55岁以上老人开通投保通道

超级玛丽4号重疾险的投保年龄为出生满28天-55周岁,如果你的年龄已经超过了55周岁,那么显然已经不能再投保。

2. 重疾多次赔付?NO

超级玛丽4号重疾险是一款单次赔付重疾险,只能针对重疾赔付一次,如果你想通过配置超级玛丽4号获得重疾多次保障,这个愿望或许会落空。

3. 不提供特疾额外赔付

特定疾病额外赔付这一保障责任,俨然已经成为很多重疾险宣传的“旗帜”。

但超级玛丽4号重疾险对这面“旗帜”不是很在意——不针对特疾提供外赔付。

所以,如果你想通过配置超级玛丽4号重疾险获得较大力度的特疾保障,这个愿望或许也会落空。

以上三点,是针对超级玛丽4号重疾险这款产品,奶爸得出的一些投保心得。

当然,投保的注意事项不仅于此,还需要大家在此基础上尽量做到按需投保,合理选择才好!

三. 奶爸总结

总的来说,超级玛丽4号重疾险重疾保障力度比较大,保障责任较为丰富,可以为被保人提供较全面的疾病保障,是一款值得肯定的重疾险产品。

如果大家觉得信泰超级玛丽4号符合自身需求,可以放心投保!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

奶爸探险

校验提示文案

奶爸探险

校验提示文案