243

204

香港保险 篇五:英式与美式分红 孰胜孰劣?

2019-03-17 09:18:07

4点赞

13收藏

0评论

1.口碑与资本

《财富500强》排名第50位

全球寿险客户逾2,600万名客户

管理着6,640亿英镑的资产

行业内以稳健著称

—— 英国保险

2.9:1分红承诺

英国保险唯一明文承诺

分红基金业务可分配利润不少于90%,分配给分红保单持有人。

3.储蓄分红鼻祖

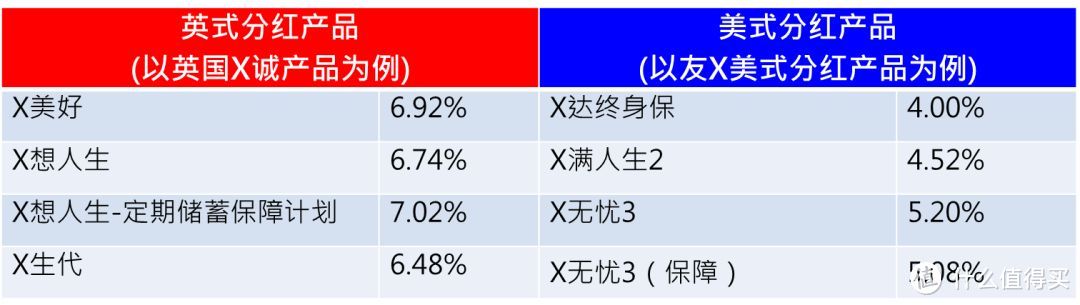

英式分红:保额红利(分红再投入保单),长期回报增长巨大。

美式分红:现金红利(分红存现金账户),长期回报平稳。

4.三个时期

英式年代(2010年):鼻祖隽X备受市场青睐

仿效年代(2015年):美国保险开始做充X未来和法国保险开始做安X,纷纷仿效。

未知年代(2018-2019年):英式分红投资股票类比率(一般在40%以上),营运经验不足,产品回报稳定性是个未知数,最终非英国保险公司分红实现率官网全部不公布!唯独英国保险公司公布保持在90-120%实现率。

5.如何选择分红?

重要的是中长期回报实现能力,短期数据意义不大

分红产品是中长线理财工具,市场上主流分红产品都是在投资开始至少5-7年后才“回本”,10年以上才会产生有意义的正回报,因此分红产品真正的回报能力应当看20年左右的实际回报。

结束语

唯一的遗憾是我们暂时没有办法做到市场的横向对比。因为目前为止,英国保险是香港市场上唯一披露过往中长期(20年)实际回报数据的公司。也是一个规范化管理,对客户知情权尊重负责的表现。

众所周知,分红产品的回报主要是由预期“非保证”回报组成的,保证部分占比很少。因此过往投资经验提供的数据是能否实现“非保证”回报的一颗定心丸。历史数据,无疑将“非保证”变成了潜在的“保证”,为瞬息万变的市场提供了一个稳健的选择.