2

35

买保险,我少加了200块,居然少赔了80万……告诉你附加责任有多重要

2020-08-18 21:34:25

1点赞

2收藏

1评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

孩子出生三件事:取名、上户口、买保险。

于是宝宝刚出生,宝妈们就把各种保险安排上了~

关心则乱,这个线下业务员亲戚说的对,那个线上课程老师说的也对,不管了,先买买买再说。

结果就是各种踩坑:

应该买给顶梁柱的寿险,买给了宝宝;

只想买返还型保险,以为可以赚钱,结果不仅保费贵,保额低,连返本的那点钱也香不起来;

只关注保费,给产品做减法,附加责任一个都不选,结果亏了双倍保额的赔付……

可谓是该省钱的地方不省,不该省钱的地方又死抠着…

今天,我们来看看什么是不该省的钱~

1 什么是

附加责任也称附加险,保险里面的附加责任有两种:

第一种:强制附加责任。就是不管你要还是不要,它都有。

第二种:可选附加责任。根据自身需求,可选可不选。

举个例子:

隔壁老王购买了重疾险A,年保费2000元,A保险可以附B保险,保费200元。

这个险种你可买可不买,那么B保险就叫做可选责任。

附加责任就等于“坑”?

并不是!

附加责任越多,总的来说保障就会越全面,当然保费也会随之涨涨涨。

但附加责任并不是全部勾选一次性买齐就行了,毕竟每个人的预算和买保险的需求都不一样。

2 重疾险可选责任有哪些?

今天,我们主要来讨论少儿重疾险里常见的可选责任,通常包括:

附加癌症/重疾二次赔付

附加特定疾病保障

附加身故保障

附加投保人豁免

附加癌症/重疾二次赔付

得一次重疾或癌症,命都没了大半条,还两次?能用上?这又是保险公司挖的坑,等着我去跳吧?

其实很多人都会有这样的疑问,那到底二次赔付有没有用呢?

假设隔壁老王买了50万的单次赔付的重疾险,他不幸患了重疾,保司赔付的50万刚好治愈了他的病。

在得到理赔后,保险合同就终止了,老王就没有了保障。

这时候问题来了:

老王还能买到重疾险吗?

像癌症、心脑血管这类高发疾病,不仅患病率高,复发率更高,也就是风险极高。因此,保险公司是不愿意承保有过重疾病史的人的。

这时候你就会想:

如果已经得过一次重疾获得赔偿后,还能继续享有第二次的保障,那该多好啊~

冥冥之中,保险公司听到了你的需求!于是就有了可选责任之重疾/癌症/心脑血管等二次赔付。

对于家族有癌症、心脑血管等重疾病史的朋友来说,二次赔付的保障责任就一定要pick 上。

附加特定疾病保障

一般来说,不同人群的高发疾病有所不同,所以男性和女性所包括的特定疾病的种类也有所差别,比如:

男性特定疾病:前列腺疾病、心脑血管疾病、肺部疾病等;

女性特定疾病:乳腺疾病、子宫疾病、宫颈疾病等;

儿童特定疾病:白血病、骨癌等。

随着医疗技术的进步,越来越多“绝症”可以被治愈,但往往需要高额的医疗费。

比如少儿白血病,绝大部分白血病患儿坚持完成治疗的费用高达50~100万,如果涉及骨髓移植,费用则更高,可达180~200万。

如果附加了这类保障后发生了指定疾病,就可以获得约定的额外赔付。

比如:

晴天保保超越版:含少儿特定疾病22种:前6年,额外赔付200%基本保额;第7年~30岁,额外赔付100%基本保额;

超越宝宝升级版:含特定重疾额外赔付:少儿、女性、男性各10种,额外赔付100%基本保额;

大黄蜂3号plus:含少儿特定疾病20种:20岁前,额外赔付120%基本保额;

附加身故保障

重疾保障+身故责任在绝大多数人眼里都是个香饽饽。

因为大家都会想着,如果得大病了,重疾险会赔钱!如果没得病,身故之后也能拿到钱!

有种“有病赔钱,没病返钱”的错觉,虽然这个钱是返给子孙后代的,但怎么算,这保费都没有白交~

需要注意的是,重疾和身故,两者是共用保额的。也就是说赔了一个,另一个就不赔了。

举个例子:隔壁老王买了一份50万保额的重疾险,附加了身故责任,

如果隔壁老王不幸确诊肝癌晚期,重疾会赔付50 万,但老王治疗3个月后就离世了,这时的身故责任就不会再赔了。如果老王没有得重疾,在他自然身故后,也会有50万赔偿金。

身故责任相当于是一个兜底作用,但有得必有失,这时保费也会更高。

绝大数人买保险的预算并不会很多,同样的钱,如果选择身故赔保额,那么能买到的重疾保额就会低低低。

但是买保险就是买保额!因为附加身故责任导致保额一降再降,实在是得不偿失。

附加投保人豁免

豁免责任主要有两种:被保险人豁免和投保人豁免。

重疾险里通常自带被保险人豁免。比如被保险人发生了轻症/中症,重疾险后续保费就不用再交了,但保险责任仍然有效。

而投保人豁免,一般用在父母为孩子投保,夫妻互保上。

隔壁老王又来了。

假设老王在儿子小王出生的时候,买了份定期少儿重疾险,保障30年。

在小王5岁的时候,老王不幸患上甲状腺癌,那么小王的那份少儿重疾险,后面15年的保费都会被豁免,也就是不用继续交钱,但是30年内,保障仍然有效。

谁也不知道,明天和意外哪个先来,一旦父母发生不幸,孩子肯定无法承担自己的保费。

因此为孩子买保险的时候,投保人豁免是十分必要的。

如果是夫妻互保,就没有必要追求投保人豁免,因为被保人都是成人,哪怕投保人出了问题,自己都有能力支付保费。

其次,投保人豁免同样需要投保人进行健康告知,如果身体有小毛病,会造成健康告知上的麻烦,对自己其实是不利的。

3 可选责任选不选?

案例来说话

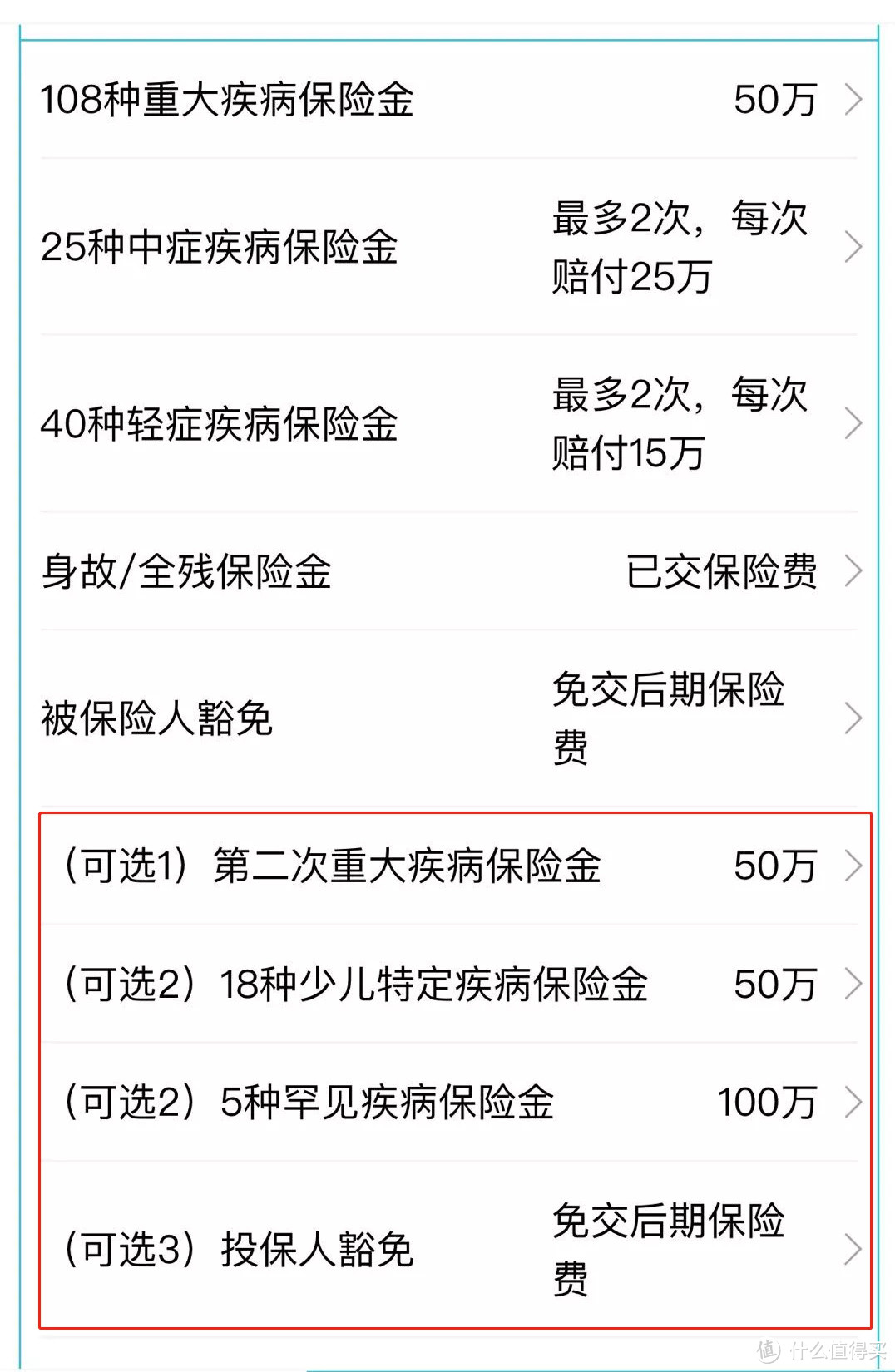

年保费1880块的2份少儿重疾险赔付了260万,这个高额理赔案相信大家都有了解吧。

其中一份重疾险就是「妈咪保贝」(当时最高保额是80万),共赔付了160万。

不仅如此,理赔后豁免后续保费,若发生第二次重疾,还会有80万的赔偿金。

为什么能赔这么多,还有这么多的后续保障呢,今天就和大家梳理一下。

先看一下产品责任,妈咪宝贝目前最高保额是50万,上图!

当时就有很多人问为什么可以赔这么多,当然是因为客户附加了少儿特定疾病和罕见病责任。

根据「妈咪保贝」合同约定,白血病是少儿特定疾病中的一种,可以享受基本保额双倍赔付,80万*2=160万元。

另外,在蜗牛经纪人的建议下,客户还附加了第2次重疾责任,补充保额80万的二次重疾赔付。

因为客户选择的是30年保障期,所以客户宝宝在此期间继续享有80万元重疾保障。

你以为很贵?第二次重疾责任只用了200块。

200块换来80万的保障,不香吗?

假如这些可选责任,都购买了,要多少钱呢?(以50万保额为准)

也就一共多了300块。若发生不幸,这300块换来的是额外50万保额,以及后面几十年的保费豁免。

所以,灵活的配置附加责任,不仅不是坑,还能上多重保障,规避更多风险。

4 写在最后

正所谓存在即合理。

附加责任要不要选,当然是看个人需求。如果要选,也是有先后顺序的。

对于少儿重疾来说:少儿特定疾病保障>二次重疾/癌症保障>二次癌不分组;

对于成人重疾来说:二次癌症/心脑血管保障>二次癌不分组>特定疾病保障(贼贵~不划算)。

实际上保险真没那么多坑,但买保险确实是门技术活。

在自己的预算和需求内,认真学习保险专业知识,研究合同条款、附加责任的必要性,对比市场上各家保司产品性价比、核保宽松程度及理赔情况等,这些都是避坑宝典~

值友2061761372

校验提示文案

值友2061761372

校验提示文案