243

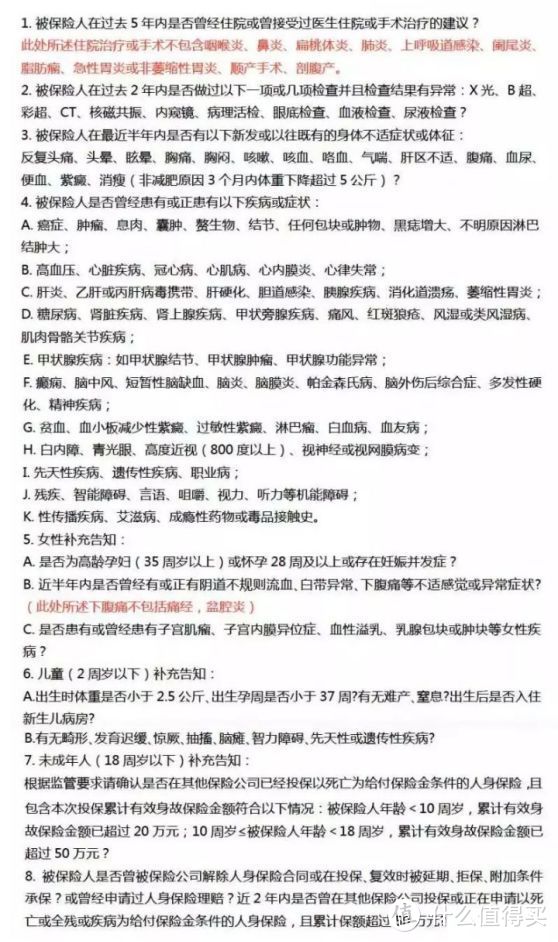

204

深扒互联网保险,卖得都是垃圾?

2020-11-19 15:20:19

2点赞

6收藏

0评论

创作立场声明:本文为原创内容,大家有任何想法欢迎评论区留言互动。

如今提起互联网保险,大家应该都不陌生,

这些年互联网保险发展的势头很猛,

互联网界的顶流——阿里和腾讯,都纷纷迈入了互联网保险争夺战。

互联网保险其实开始得很早,可能比你想象的还要早,

其实早在1997年,

中国保险学会和北京维信投资股份有限公司就成立了我国第一家保险网站——中国信息保险网。

虽然发展了这么久,但直到近几年才迎来自己的真正的爆发期:

一方面是因为电子商务、互联网支付等相关行业近几年发展蓬勃;

一方面是因为早期消费者对互联网的安全性,对保险的理念,还保持怀疑的态度,

而随着这两年阿里、腾讯这些互联网大佬的逐渐入局,也很大程度上打消了消费者的怀疑,

也造就了一系列得爆款。

保险怕出名猪怕壮,这两年黑互联网保险的声音也越来越多,尤其大家会看到很多线下销售人员的言论。

为啥会盯着互联网保险黑?

显而易见,因为是同行,有竞争关系,

这群人啊,之前电销火的时候就黑电销,银销火得时候黑银销,港险火的时候黑港险。

网销作为最小的“弟弟“,自然就要接受代理人、经纪人、电销、银销各位兄长的特别关照了。

毕竟,优质客户就这么一些,

一块蛋糕就那么大,每个人来了都想分一块走,心里能爽嘛?

观察保险行业这么久,

我把一些典型质疑的言论做了个汇总,来看看他们说得是真的吗?

保险是一件商品,

作为消费者,买一件商品时应该都会货比三家,

很多人买保险时也会货比三家,

最后发现,线上保险会便宜很多,

比如这两款重疾险,同等责任的情况下,线下产品几乎要比线上产品贵一倍:

(对XX福无贬损之意,对超级X丽X舰版更无推荐之意,该产品不含身故计划早已下架)

这时候黑得人就有话说了,

先拿出互联网保险的合同,一通画圈圈,

再告诉你“便宜没好货,打开条款一看,全都是坑。”

就像,你在服装店里看中了一件大衣,卖999元,

网上一搜同款,价格只要299,你问店员为什么网上更便宜,

店员肯定跟你说,网上的材质不行,网上的做工不行,等等等等…

反正互联网产品不会说话,

到底行不行,岂不是上嘴唇碰下嘴唇的事情,他说了算。

事实如何呢?

画圈圈这事,幼儿园的小朋友都会,

反正就是吃准了消费者看不懂条款呗?

把人家的理赔标准画出来几个意思啊?

保险发展了不少年了,

国外已经发展了几个世纪,

国内也发展了几十年了,

这么多年来,保险该规范的都已经很规范了,

规范化的结果就是,保险产品变得非常同质化。

拿重疾险来说,最核心的25种重疾,都已经被银保监会规定死了,

而这20种重疾,占到了实际的理赔的95%以上。

至于剩下的5%的病种,根本不能起到决定产品价格的作用。

由于担心大家不相信,我曾经将多款重疾产品的定义做了对比,结果是这样:

这占到95%的理赔的核心保障,几乎一模一样。

相似的保险,责任都如出一辙,价格却相差几倍,

我该拿什么理由拯救你,代理人。

保险如此同质化的如今,

代理人们也知道自己保险更贵,所以不得不为手里的产品找找借口。

当然了,你家保险增值服务更多,我家产品健康告知更宽松,

各家保险各有长短,这都是常有的事,

但这也绝不是同等责任下,出现更高价保险的理由。

条款好不好毕竟白纸黑字在那写着,

很多用心的客户,仔细对比一看就清楚了。

所以一旦产品上做不了文章,他们就从服务上下手。

“您放心买我们家的产品,售后服务都是有保障的,如果遇到了理赔上的困难,都有我帮衬着。”

“你说你要在那互联网上买保险,出险理赔都不知道找谁,万一他们再给你拒赔了,到时候哭都来不及。”

“这可是几十上百万的救命钱啊,我们都是熟人了,能拿这么多钱开玩笑嘛?”

这么一套组合拳下来,

不了解保险和保险理赔内幕的消费者们,基本上都半信半疑了。

事实如何呢?

其实稍微往深处想一想就知道,

保险公司那么大,代理人成千上万,

那几十上百万的理赔款都由代理人说了算,那不是乱了套了。

合着我保险公司拒赔,你代理人说赔保险公司就必须得赔?

更何况代理人流动性极大,

今年在你朋友圈刷屏“XX保险再不买就要停售了”大妈,

也许明年就在朋友圈刷“给大家分享一款茶叶…有意者找我咨询”

这动辄几十年的保单,都靠代理人,那保险公司岂不是停止运转了。

事实上,保险合同的理赔,那都是保险公司专门的理赔部门负责的。

保险是商品,卖的是一纸合同,

既然是合同,就受法律保护。

符合条款的,一定会赔,不赔那就是违法。

不符合条款的,别说代理人了,CEO去跟理赔部门讲人情都没有用。

卖我保险的时候跟我说人情,理赔的时候保险公司不会跟你说人情的。

而且保险产品很特殊,每天热情问候,送点小礼物,

这不叫服务好,这叫骚扰人。

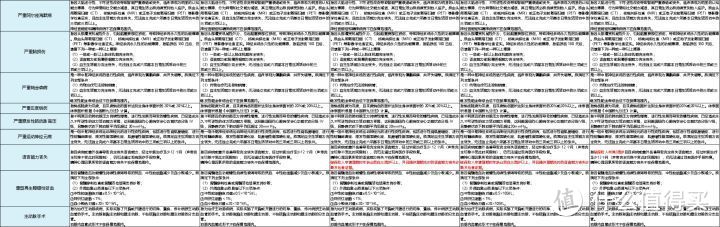

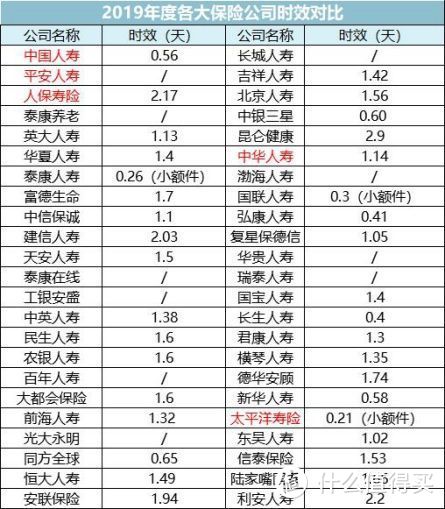

保险服务的好坏应该体现在理赔速率和投诉比例上。

这两点上,数据最有发言权,

于是我就做了个表:

看的出来,各家都差不多,

数据在这里,这叫有理有据。

某些线下销售那是口说无凭。

除了服务外,

代理人还喜欢拿公司知名度来说事,

毕竟代理人最多的就是那几家耳熟能详的大公司。

“来我们公司买保险有保证,我们公司是大品牌,世界500强,

那些名字都没听过的互联网小保险公司,你能信得过吗?”

“我们保险公司拿过国际大奖——IDA国际龙奖的,业内都是口碑最好的。”

不仅如此,朋友圈也是各家代理人的施展空间:

话说到这里,消费者们可能就开始犹豫了,

——几十年的保单,万一这些小保险公司倒闭了,到时候找不到人了怎么办?

甚至还有一些优越感十足的销售人员是这么说的:

在此,送给大家一张图:

其实我在之前的文章有提过,小保险公司靠谱吗?

保险公司只有相对大小,没有绝对大小,

不管是知名的大保险公司,还是不那么知名的小保险公司,背后都是非常庞大的资本,

其中不乏阿里、腾讯、京东这样的互联网巨头,也不乏央企、银行这样的大资本。

而且,无论是从理赔、条款、还是服务上看,

大小保险公司的差异也是微乎其微的。

至于保险公司倒闭什么的,这种担心更完全是多余的,

且不说保险公司很难倒闭,就算倒闭了,你的保单也受不到影响。

这一切,主要得力于,国内十分先进的保险监管体系,

保司每个季度都需要提供十分严苛的压力测试报告,保证自己在99.5%的情况下不会破产。

一旦遇到风险,面临可能破产的情况,保险保障基金都会出手兜着,

再不济,真的破产了,你的人寿保单,还会交给别家保司去承担。

其实,不管上面的资本之间厮杀的多厉害,

能影响到我们的,也只有保险股涨了还是跌了,

保单不会影响,理赔不会影响,我们打工人的钢铁意志也不会受到影响。

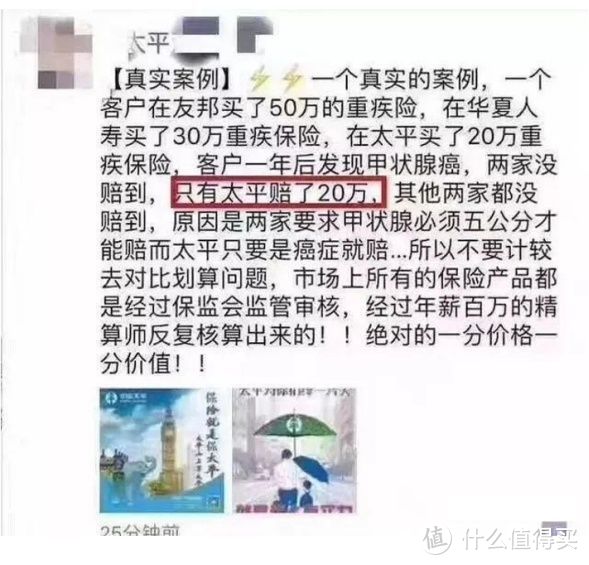

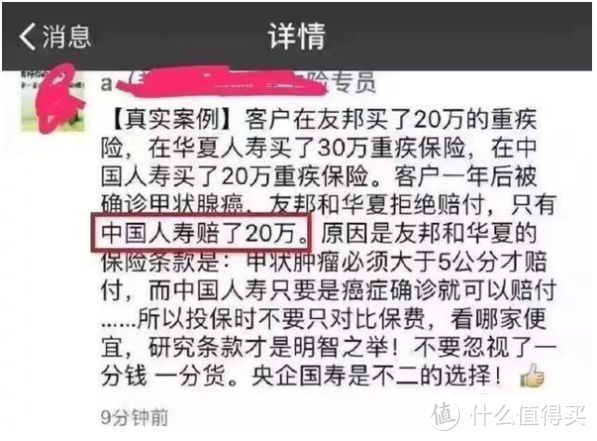

除了上面那些莫须有的罪名,

还有一部分代理人就聪明很多,

不凭空编理由抹黑,而是把互联网保险的一些负面消息,无限放大给你看,

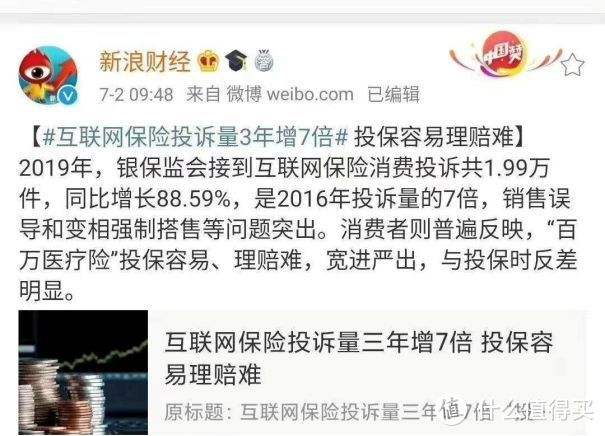

“大哥,可千万别买互联网保险了,最近银保监会都直接点名了,

说互联网保险拒赔又多,投诉更多,是前几年的七倍!”

“你说你平时在网上买东西,一家店都是差评,你还敢买嘛?”

其实这话有部分是对的,前段时间银保监会统计出来过这么个数据:

至于为什么会出现这种情况,

主要还是因为互联网保险没人指导。

互联网保险近几年蓬勃发展,网上随处可见,

消费者们以为买保险就跟买衣服一样,动动手指就行了,

殊不知,保险是个专业性非常强的产品,

对保险不太了解的消费者,很容易就会出现各种各样的问题,这些问题,最后都变成了投诉。

主要的问题都集中在这几点上了:

1) 销售误导

由于互联网保险是大势所趋,所以各个保险公司都推出了线上保险渠道,

相应的,也就有线上销售人员,

电销+网销的组合已经不是什么新鲜事了。

这些业务员,专业知识参差不齐,

他们所想的就是把保险卖出去,

所以销售误导屡见不鲜。

“买保险吗?五年每天存80块,60年后直接增值到178万”

“买保险吗?不要钱的那种。”

线上如此,线下也如此。

2) 变相搭售

这个基本上人人都经历过,

好好的买一个机票,一不注意就给你搭售一份航空险;

买一张火车票,一不注意就买了份旅游意外险。

虽然平时已经很注意了,

但这种行为真的很让人反感啊!

3)健康告知

买过互联网保险的朋友们都知道,

投保互联网保险操作很简单,

基本上就是,填写个人信息,阅读健康告知,阅读保险条款,付款,这几步。

这个过程基本上都是自己完成,没有专业人士指导,

其他环节基本上都没什么问题,

既然确定了要买这个保险,那对保险的责任应该已经有所了解,所以保险条款也没什么大问题,

最大的问题主要在于健康告知。

没人告诉消费者们健康告知的重要性,

健康告知应该怎么看,

告知不足和过度告知是怎么回事。

更有网友甚至健康告知看都不看一眼,就划过去了。

种种这些,导致了互联网保险的“投保容易,理赔难”。

所以,现在的互联网保险怕消费者们不重视,

要是直接把健康告知划过去,会跳出弹窗提醒仔细阅读。

互联网保险是未来的趋势,

保险公司为了避免纠纷,也在一步一步改进,

所以我们作为消费者,在投保前一定要确认好:

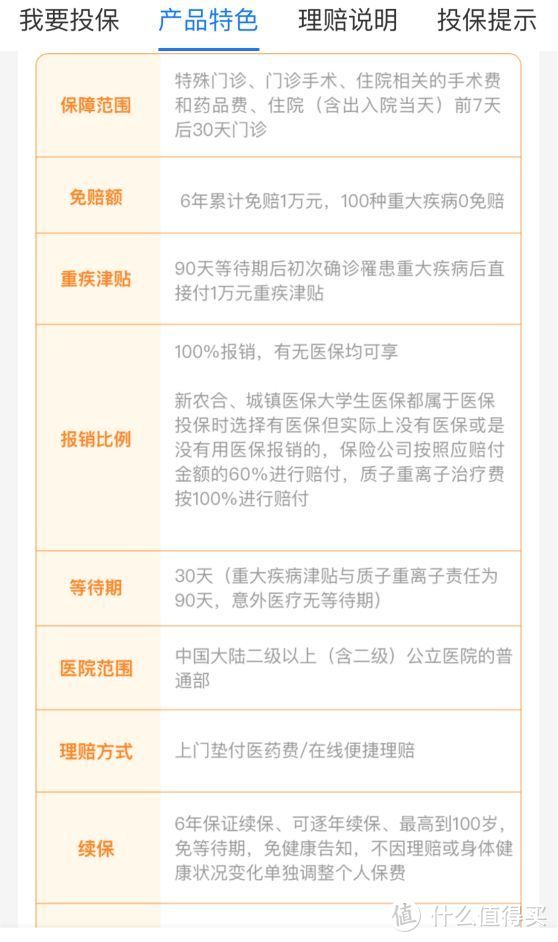

1) 了解保障责任

你要十分清晰的知道你的保单保什么。

保险公司也知道冗长的条款大家都懒得看,

所以一般他们都会在产品介绍界面,把责任简明易懂的列出来,可以很直观看清楚,

大部分还会配有理赔案例、常见问题等。

其他的一些条款也会列举出来,

基本上仔细看看就会懂。

2) 了解责任免除

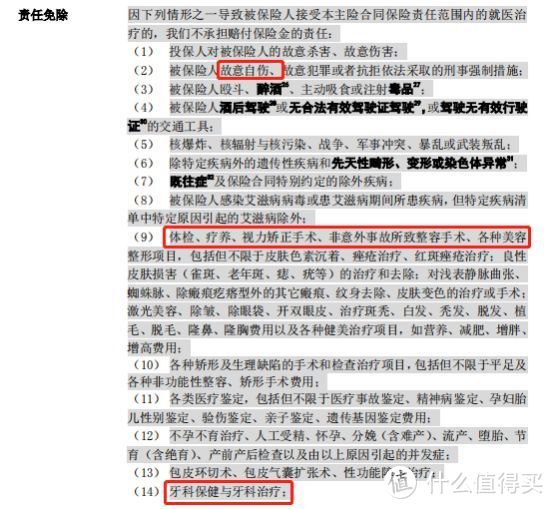

保障责任是你的保单保什么

责任免除就是你的保单不保什么。

保险合同一般都有一项是责任免除,

里面都是这份保单不保的情况,

违法犯罪、极限运动、酒驾吸毒、打架斗殴等,都在责任免除内。

打开保险条款,找到责任免除,

最好每一条都仔细阅读。

3) 了解能否投保

表面上我们在选择保险,其实保险也在选择我们。

保险筛选的方式就是健康告知,

保险公司通过它,来对你的身体状况、职业做风险评估,最后决定保不保你。

健康告知,决定了什么人能买保险、什么人要被拒之门外。

如今互联网保险成为趋势,健康告知简化成了一条判断题:

虽然很长,但是必须全部看完,

填写健康告知三个原则:

有问必答、不问不答、未经诊断,默认没有。

即问什么答什么,没有问的和未经医院诊断的,就当做没有就好了。

如果都没有,点击“以上全否”,就可以投保了,

万一不符合健康告知中的几条,

这时候只需点击“部分为是”,进入智能核保或者人工核保,

通过了就可以购买了,

如果未通过,那就很遗憾无法购买了。

具体健康告知、核保等情况可以看公子这篇,在看过上百个拒赔案例后,我终于知道为什么说保险是骗人的了

对于互联网保险来说,固然还存在一些不足,

但相关部门也在持续努力,增强监管。

比如银保监护在今年6月30日下发了《关于规范互联网保险销售行为可回溯管理的通知》,

这意味着,从10月份开始,在互联网上买保险的每一步,客户在互联网端操作了哪些页面、怎么点击、停留,全部都会被记录下来,以便需要的时候可以查验。

相信不久的将来,持续攀升的投诉量会有所缓解。

近些年互联网保险的迎来井喷式发展,

主要原因是因为互联网的发展,

以往保险代理人可以利用信息差忽悠消费者,黑互联网保险,

如今互联网可以让信息高度透明,你说的是真是假一看便知。

公子想说的是,不管在哪个渠道买保险,产品都是首要的,

同样的保险责任下,选择最便宜即可。

关注主页,更多问题欢迎给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: