244

205

从入门到入坟,一文读懂重疾险,立省几万块

2020-08-28 22:34:03

13点赞

70收藏

3评论

前两天有个读者来抱怨,说重疾险太难懂了。

感觉还没有入门,就先入坟了。

我说,你看我攻略啊,写得很详细

比如这篇:2020年下半年最全的重疾险攻略。

再比如这篇:看过了3000家庭的保单,终于知道为什么说重疾险坑人了。

该读者:太长不看。

气得我快把陈年老血喷出来。

行吧,那我就写一个最简要版的重疾险科普,希望能帮助大家更好的了解重疾险。

废话不多说,文章开始。

(1)什么是重疾

重疾,也就是重大疾病这个词,有常识上的定义,也有保险上的定义。

由于定义和理解上的差别,

所以经常看见:“我明明得了XXX,保险公司怎么不赔?保险都是骗人的!”

这话也对,也不对。

早年间,重疾险刚进入大陆,重疾定义是保险公司说了算的,它说赔才赔,说不赔就不赔。

被金钱和猪油蒙了心的保险公司,把有些理赔的门槛搞得像龙门,结果患者饱受病痛折磨,但偏偏就是跃不过去。

该赔的不赔,致使保险公司和消费者闹得不可开交。

直到今天,保险公司还没有从骂声中走出来。

自“X邦重疾门事件”之后,官方意识到了问题严重性,终于出手了。

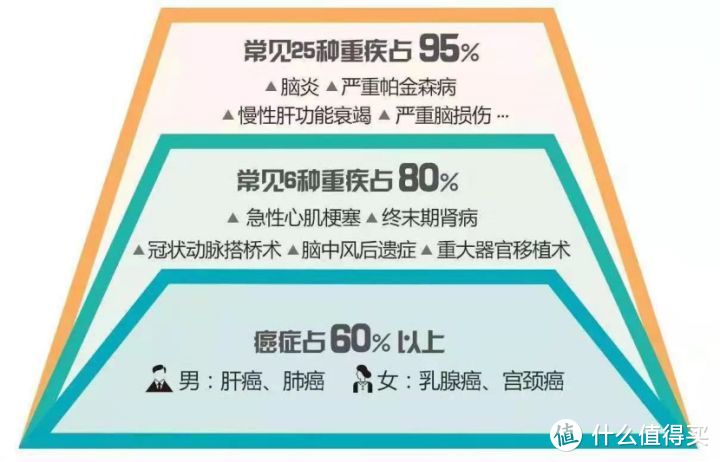

2007年,中国保险行业协会和中国医师协会制定了《重大疾病保险的疾病定义使用规范》,将最高发的25种重疾进行了统一定义。

加上即将落地的新规(2020版)增加的3种重疾,总共是28种。

凡是给出定义的,必须用官方的定义。

而给出定义的这25种重大疾病,占到了重疾理赔的95%以上。

所以,重疾险你别看有得保80种,有得保100种,其实其中的差别非常小,

没必要在重疾种类上多花钱!

这里再辟个谣,

以往我们听得最多的是重疾确诊即赔,这很不准确。

28种重疾只有3种确诊就赔。

更多是实施某种手术或达到某种状态才赔。

重疾不是确诊及赔,是不是意味着没用?其实不然。

(2)什么是重疾险

过去,重疾基本等同绝症,一旦得了很难死里逃生。

买重疾险,更像买遗产,为的是家人留点钱,不至于被自己的病拖垮。

现在医疗水平越来越高,得病不再意味着判了死刑。

但这依旧建立在经济基础上。

除了当代先进的科技,靠的就是有钱。

重疾险的需求,也从“治”变成了“养”。

保险公司通过精算定价,按照发生率确定一个理赔标准,

得了疾病,达到了理赔标准,保险公司直接赔一笔钱。

(所以重疾险的定价,很大程度取决于发生率,把定义放宽,也会更贵。)

这笔钱,患者可以自由支配。

拿去治病可以,还房贷车贷可以,不想治病了出去旅旅游也可以。

此外,像术后休养、家庭收入中断这些也是很现实的问题,怎么办?

所以重疾险赔的钱,不仅可以用于治疗以及康复治疗,而且可以用于没工作期间的收入补偿。重疾险有没有用,答案应该是很明显的。

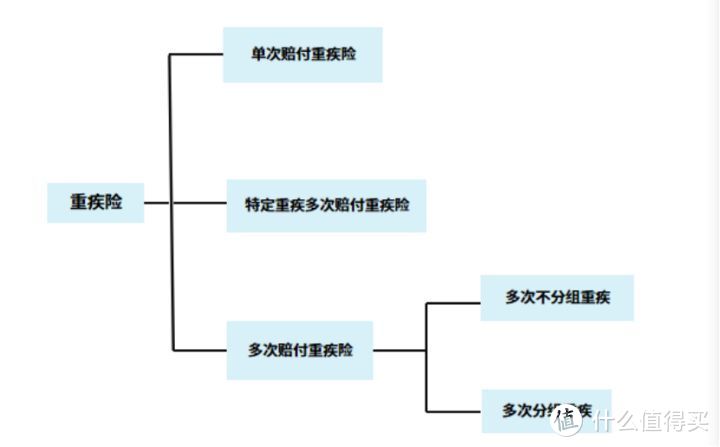

(3)单次赔付、多次赔付、特定重疾多次赔付

严格来说,重疾险可以分为单次赔付、多次赔付、特定重疾多次赔付三类,

直接看图:

1)单次赔付

单次赔付这点很好理解,

顾名思义,只赔一次重疾的重疾险。

第一次得了重疾,理赔了,以后再得重疾不会再赔。

很多产品形态大多是单次赔付的,即单次重疾+轻症+中症

很简单,不过多赘述。

但如果对于一些高发疾病,本身发病率就高,再次确诊的可能性也不是没有,

有没有同种疾病可以获多次赔付的?

有的,特定重疾多次赔。

2)特定重疾多次赔付

特定重疾多次赔,它赋予了“某些”“特定”“高发”重疾多次赔付的机会,但保费相应也会高一些。

主要是癌症多次赔、特定心脑血管多次赔、癌症及特定心脑血管多次赔这三种。

比如超级玛丽2号Max的癌症多次赔付责任,是这样的:

初次得重疾非癌症,再得重疾为癌症,两次重疾之间需间隔180天,赔付120%保额;

初次得重疾是癌症,再得癌症,中间需间隔3年,赔付120%保额;

得了癌症,理赔了,几年后癌症复发、持续、转移或新发,还能再赔一次。

而且加上这项责任,目前的好产品,增加的保费一般不多(10%以内),挺划算的。

一些高发的疾病赔两次、三次、n次,这是这类产品的特点。

3)(不同)重疾多次赔付

还有另外一种多次赔付,需要是不同种的重疾能赔。

得了一次重疾理赔以后,再得其他的重疾还能再赔,

可以赔2次、3次、甚至6次。

但注意啊,这类产品同一种疾病只能赔一次,比如第一次赔完癌症,第二次疾病只能是癌症除外的疾病,第三次又必须不是前两种疾病。

重疾多次赔付责任肯定单次赔付好,这点不用多讲,但同时会贵出不少,且有一定溢价。

通常来说,多次赔付重疾险更适合预算较为充足的家庭购买,普通家庭选前两类重疾险会更划算。

另外要注意一点,重疾多次赔付分了两种情况,重疾分组赔和重疾不分组赔。

如果是重疾不分组,第一次得了重疾理赔后,第二次得其它任何重疾还能赔。

而重疾分组赔付,就是把所有疾病分成几组,每一组中可能有几种到几十种不等的重大疾病。但每一组只能赔一次,比如分成6组,第一组赔完后,以后就只能赔剩下5组里的疾病。

所以很明显,肯定是重疾不分组比分组好,前者第二次重疾获赔概率高一些。

除重疾外,轻症/中症是重疾险最重要的两个责任,

得了约定的轻症或中症疾病,就可以赔付一定比例的基本保额。比如超级玛丽2号Max,轻症是赔45%保额,50万保额赔22.5万。

除此之外,还能享受被保人轻症/中症豁免,

一旦得了这些轻症或中症,后续的保费就不用交了,之后再得了重疾一样会赔。

(1)什么是轻中症

轻症/中症,一般指重疾前兆的疾病。

银保监会定义的所有25种成人高发疾病,其中24种都有轻症/中症来对应。

比如癌症(重疾)对应极早期恶性肿瘤(轻症),重度脑中风(重疾)对应轻微脑中风(中症);另外单侧肝切除、单眼失明、单耳失聪、深度昏迷48h等等。

但是,对于轻/中症疾病定义,行业并没有一个统一的标准,因此各家保险公司理赔不可避免存在小差入。

下表是6种最高发重疾对应的轻症常见定义:

发现了没,这些病其实都很严重,

并且一旦得了这些常见轻症,再得重疾几率就是正常人的7到8倍。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右一笔不小的经济开支。

轻症/中症责真的非常实用,说它是筛选重疾险最重要的指标之一不为过。

目前主流产品轻症赔付比例在20%-45%之间,50万保额可以赔到十万至二十几万,杠杆妥妥的。

(2)重疾险保什么轻中症

轻/中症这么重要,会不会有个别疯狂的保险公司拿一些不实用的疾病滥竽充数?

前例不多,但为了不踩坑,大家筛选重疾险时,首先保证不缺高发轻/中症疾病。

依据保司的数据,常见的高发轻症是这11种:

这些疾病最好是能一个都不少,做到全面保障。

至于其它轻中症疾病,大家简单看看就好,影响都不是很大。

除了保疾病外,死了重疾险能不能赔?

有些疾病倒在了手术台上、还没来及治疗人就没了、因为其它原因去世了,像这些的情况,我辛辛苦苦交了这么多年保费,如果不赔似乎说不过去。

所以这就要说到身故责任了。

(1)什么是身故责任,有哪些身故责任

身故责任,就是人死了也能赔钱,通常作为附加责任存在。

但重疾和身故只能赔1个,得了重疾理赔了,后续不幸身故,保险不再赔。

身故责任分两种情况,一是身故赔保费,二是身故赔保额,

如果不附加该责任的话,身故只赔现金价值。

(所谓现金价值指的是保单价值,每一份保单都是有运营成本的,扣除成本剩下的才是现金价值)

所以很明显,在同等责任下,赔的钱越多交的保费就越多,

三者的保费高低是:赔付现金价值<赔付保费<赔付保额

(2)要不要加身故责任

大多数情况下,我一般不会建议附加身故责任。

听完我这句话,相信很多人心里犯嘀咕,连死了都不赔?

赔保费怎么样?赔保额又怎么样?

身故返保费,不幸挂了,保险公司返还所交保费,也算得了个不赚不赔。

加上这项责任不算太贵,一般只贵5%-10%左右。

但对于保终身的重疾险,到了后期现金价值跟保费差不多,甚至还能多点。

所以这个责任比较鸡肋,可以加上,

好在保费预算也不多,可以接受。

身故赔保额,相当于是半份寿险的作用。

为什么说是半份?前面我已经说过了,重疾赔过了身故不再赔,那可不就是半份嘛。

这是其一。

其二,加上身故责任,保费要高出30%以上。

这样一来,就不如重疾险和寿险分开来买更划算,

通常来说,30岁男性保到60岁,一份百万保额的定期寿险也就一千来块。

不过,如果你个人不在乎这30%的预算,只为图一个踏实,加上当然也是可以的。

身故责任加不加,得从每个人的需求和预算来考虑,

我说了做不了数,只能作为小小的参考。

第三部分说了这么多,可能已经把大家给绕晕了,

下面我们拿一些具体的产品来举例:

横坐标是身故赔付;

纵坐标是重疾责任;

(可以组成18种组合)

从这个表可以解读出两个隐藏信息:

一是重疾险从最基础版(1.0版)到高配版(6.0版),保障越来越全,相应地保费预算也会越来越高。

二是保费高低赔付保额>赔付保费>赔付现金价值

哪种重疾险更适合你,这里没有什么绝对答案,还是那句老话,必须从个人需求和预算出发。

预算低一点的,可能更倾向于性价比高的产品;

预算充足的,一般会更倾向保障全面的产品。

投保的正确姿势其实很简单,我这里提供一个解决思路:

第一步保证重疾险的保额,最起码能覆盖一次重疾带来的损失,

在这之中,就包括治疗费、康复费、误工费等等。

一般来说,建议保额配置到3-5年的家庭开支。

所以有个说法叫:

重疾险的保额,「30万起步,50万凑合,100万小康」,

不无道理。

第二步再确定保障期间,

保障期限建议保终身,如果是家庭预算有限的可以选择保定期,

但是不建议低于70岁。

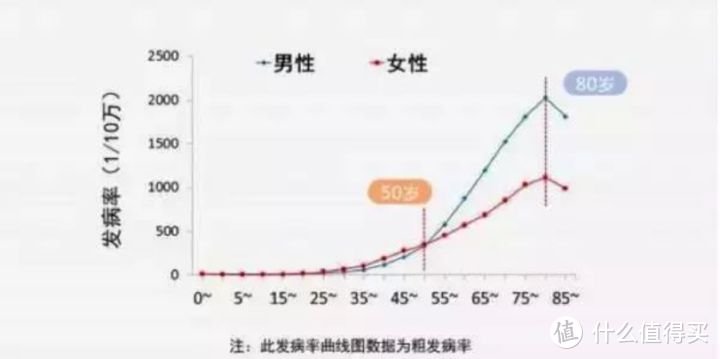

55-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

第三步再看产品责任,无非就是上述的那几点,

轻症中症不能少,癌症多次赔最实用,重疾多次赔不强求,身故责任需谨慎。

这里可以根据自己个人需求,增加预算。

就三点,再就没了。

买重疾险,本身就是一个根据自身预算的需求不断做加法的过程,

遇到好的产品,如果预算不够,先买一部分保额,把保障建立起来再说,等以后经济上去了,再买一部分保额来补充不迟。

说起来就很简单。

以上。

如果还有细节上的问题,可以下方评论给我留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

binbin9299

校验提示文案

夏日秋霜

校验提示文案

cnsprite

校验提示文案

cnsprite

校验提示文案

夏日秋霜

校验提示文案

binbin9299

校验提示文案