7

12

看了知乎上21个拒赔案例以后,我知道为什么保险公司名声这么差了

2020-08-05 21:34:16

1点赞

5收藏

2评论

在中国,保险行业的名声并不好。各种新闻报道、各种社交媒体、各种论坛上都会频繁爆出保险公司拒赔的案例。

但是,以我多年的从业经验,保险公司并不靠拒赔赚钱。甚至绝大多数保司都在避免出现拒赔的情况。可是,为什么在很多人的印象中保险公司“这也不赔那也不赔”呢?

为了解决这个困惑,我翻阅了知乎上几百个问题,找出来下面21个拒赔案例:

在看过了这些问题以后,我终于清楚为什么会出现这么多的拒赔,保险的口碑为什么这么差了。

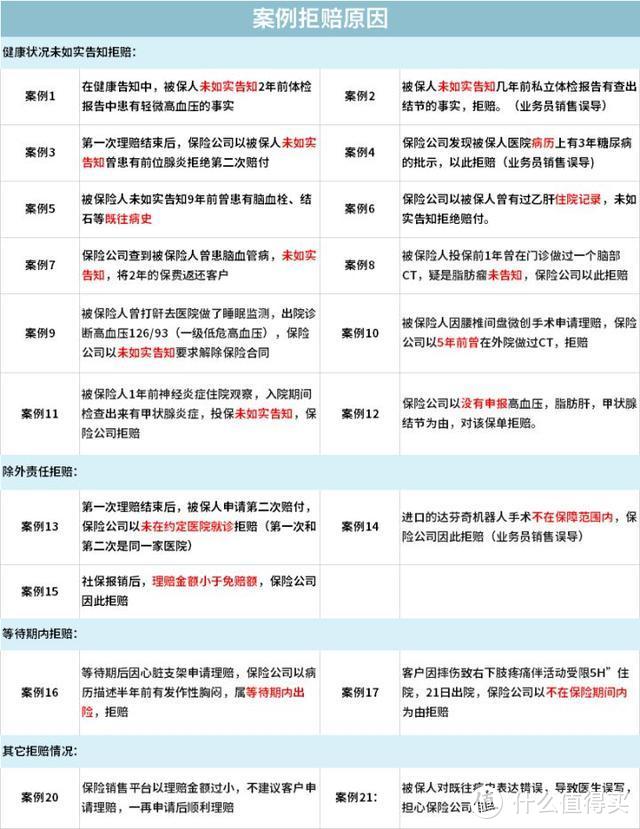

案例1:面对保险公司(新华人寿)不合理的拒赔,应该怎样维权保护自己的合法权益呢?

题主17年为父亲投保了一份多倍保重疾险,当年9月份确诊肺癌,但保险公司以当时未如实告知高血压为由拒赔。保险合同上的如实告知由代理人签名的,而且客户有相关证据证明如实告知是代理人勾选的。

最后走上法律维权道路,顺利理赔。

案例2:华夏保险公司投保前没有做健康告知,现在却说拒赔。好笑?!?

题主17年年底给自己买了一份重疾险,18年确诊甲状腺癌,保险公司以未如实告知几年前在私立体检报告查出结节为由拒赔。

但当初投保时,业务员在电话中没有提到健康告知,在客户不知情的情况下,全是对方代替签名和勾选的。

案例3:众安医疗保险理赔过一次,第二次因同一原因申请理赔却得到要解除合同的通知,这样合理合法吗?

题主在3年前给丈夫购买了医疗险,等待期过后确诊急性白血病,第一次住院化疗申请理赔,理赔通过,第二次住院期间,保险公司却以未如实告知前列腺炎而拒赔,并要求和客户解除保险合同。

案例4:怎么才能让太平洋理赔?

题主为父亲投保了重疾险和意外险,后查出来肺癌,因投保前病历错误,(只是血糖高结果被医生写成了糖尿病3年),保险公司以有糖尿病为由要求客户退保。

案例5:泰康人寿大病无忧 流水线操作拒保 病史当拒保理由 骗人公司

题主给父母购买了一份大病无忧保险,后因急性胰腺炎申请理赔,保险公司以未如实告知既往症史而拒赔。

案例6:如何评价新闻:警察水树华患绝症被拒理赔 保险公司:要想得到理赔得到法院起诉我们?

全国优秀人民警察水树华患肝癌后申请理赔,保险公司以水树华曾有过乙肝住院记录,未如实告知拒绝赔付。

案例7:关于保险违约

题主爸爸本身患有脑血管病,从亲戚手上购买保险,未如实告知疾病,保险公司拒赔,并退还已交保费,客户考虑走法律程序。

案例8:众安保险第一次理赔后强行要求终止合同,表示不同意后,依然在未告知情况下终止,保监会管不管?

题主买了份百万医疗险,后确诊白血病申请理赔,保险公司只同意报销第一次治疗费用,要求和客户解除保险合同,不再续保。

案例9:平安保险要以我们未事先告知高血压病要解除合同,这样是否合理?

几年前,题主老公曾在医院做了睡眠监测,确诊为一级低危高血压,18年购买了一份医疗险,过了等待期后被诊断罹患甲状腺癌,之后保险公司调查到客户的医疗记录,以客户有高血压未告知拒赔。

案例10:医疗险这样拒赔合理吗?

题主在做完腰椎间盘突出微创手术后申请理赔,保险公司查到5年前客户在外院做过CT,但客户说是今年做的CT、核磁,只是在医生询问病史的时候,回答了4、5年前开始腰有酸胀感。

案例11:保险公司拒赔,如何扭转?

题主是保险代理人,自己给自己买了一份医疗险,投保时也咨询过销售主管和经理,后运动后气喘进医院检查和手术,同时申请理赔。但保险公司查到早在两年前,客户就因为神经炎症住院观察过,因此拒赔。

案例12:通过蜗牛保险平台购买保险后被拒赔

题主全家通过保险经纪人购买了香港保险,购买后因为未如实告知既往病史,保险公司查到体检报告异常,拒赔。

(1)为什么会拒赔?在12个案例中,出现了一个高频词汇,叫“未如实告知”,不可否认,被保人都犯了一个投保中最常见的低级错误,让保险公司钻了空子。

保险并不是任何人都能买,想买就能买的,首先得过它的核保再说,核保说你能买了,你才能买,核保说你不能买,就算硬买也是白买,不会赔的。

核保,主要是对身体健康的评估。你把身体状况如实告知保险公司,保险公司来评估,最终做出是否符合购买要求的结论。保险公司又不傻,明明知道你身体不行还让你买,莫不是钱赔的越多越兴奋?所以,越是身体欠佳的人,买保险越发困难,

但是,很多人不知道这个环节,或者是卖保险的人,刻意隐瞒这个环节。因而导致了大量拒赔的情况。

根据江苏省保监会的一组数据,52%的拒赔,就是因为被保险人未如实告知既往病史对有既往病史的用户,保险公司会考虑要不要承保,若不如实告知,后续出险大概率会发生拒赔这种情况。

很多老百姓,不管这保险能买不能买就买了,最后真到了出险的时候,理赔纠纷就找上了门,能怪谁?当然,错也可能不出在大家身上,从上面案例中我们可以发现,保险业务员销售误导非常严重,什么小病不要紧,保险公司查不出来。什么两年不可抗辩,保险公司一定赔。奉劝大家不要抱有侥幸心里。

(2)如何避免被拒赔?避免保险公司拒赔,最好的答案是,认真做好核保,主要是【健康告知】的核保,核保了,能买则买,不能买咱也别强求,要硬买,那你就要做好被拒赔的准备。

这也真不是我吓唬你,核保没做好,理赔就会出问题。这个问题在我另一篇文章里,对核保问题做了很详细的解答,可以参考这篇:一文读懂如何核保?

案例13:泰康在线保险这样拒赔是不是损害了消费者权益,怎样才能获赔?

题主给婆婆买了份意外险,后客户严重扭伤申请理赔,第一次申请保险公司给予赔付,第二次申请费用较高,保险公司以不符合合同条款约定的医院拒赔,但第一次和第二次是同一医院就诊。

案例14:买泰康老年防癌险被坑了,不赔怎么办?

题主给父亲投保了一份防癌医疗险,不限社保用药,在理赔时客户所得的理赔款和预期相差太大,并在后续续保中被保险公司要求退保。

案例15:众安保险销售误导,怎么维权?

题主通过互联网给母亲购买了一份百万医疗险,1万免赔额,母亲因病住院,总医疗费2万多(未报销前),社保报销后申请理赔,保险公司以医疗费未超过免赔额而拒赔。

(1)为什么会拒赔?三个案例分别涉及到了就诊医院、赔付金额、免赔额问题,都可以归纳为除外责任。除外责任,指的是保险不保的内容。

PS:免赔额是自己要承担的费用,只有超过免赔额才会赔。

还是来自江苏省保监会的数据,39%的拒赔,属于条款约定的除外责任保险公司一开始就会跟你明确约定好,我们只保哪些,哪些情况不赔。

像这里的第一个案例,如果客户确实不是在保险约定的医院(一般是二级及以上公立医院)就诊,那保险公司不赔合情合理。至于说同样的医院,第一次赔了第二次拒赔,那应该是保险公司的问题了,信息还不够,不好说。

像是下面定期寿险的条款,就明确说了酒后驾驶、故意杀害骗保等等情况不保:

如果遇到了上述的情况,保险公司是不赔的。

(2)如何避免被拒赔?除外责任,是保险合同里常见而重要的条款之一。在投保之前,一定一定要看,一字一句得看,每个标点都要看。

它在保险合同里白纸黑字写得清清楚楚,什么情况能赔,什么情况不能赔,大家心里都有个数。

案例16:关于商业医疗保险理赔的难题,请大神们帮帮我?

题主通过别人介绍买了份保险,等待期180天,等待期后因心脏支架申请理赔,保险公司以病历描述半年前有发作性胸闷,属于等待期内出险,拒赔。

案例17:怎么看支付宝买的“大病无忧宝”保险意外骨折理赔被拒赔,12378投诉快一月无回应?

题主2017年7月26日投保大病无忧保,等待期30天,同年8月5日,客户因摔伤致右下肢疼痛伴活动受限5H”住院,21日出院,保险公司以不在保险期间内(等待期内)为由拒赔。

但从条款上看,支付宝《大病无忧宝》关于意外的责任是没有等待期的。最后通过发帖获得合理解决。

(1)为什么会拒赔?

等待期,它指的是投保后的疾病观察期。如果等待期内出险了,保险公司不赔,退还已交保费。

保险公司会设置这样一个期限,目的性很强,就是为了防止带病投保,被骗保。会存在这样一些人,从目前不正规渠道确诊疾病了,立马着手开始买保险,结果买完就赔。于是乎,这就有了等待期。

等待期的设置,保险公司避免了骗保的风险,但是客观上也把一些真在等待期内生病出险的人拒之门外。实属无奈。

(2)如何避免被拒赔?若等待期内确实出险了,保险公司拒赔,咱也没话可说,你若真想赔,可能就得走司法程序了。

但是吧,等待期一般不会太长,目前医疗险大概30天,重疾险和寿险大概90天、在等待期期间,如果不是紧急问题,尽量减少体检。

案例18:被保险销售员骗了我该如何维权?

题主本来想买的是一份含住院津贴的保险,结果买的是附加在重疾险上保险组合套餐,而且在第二年的续保中,保险公司拒绝续保。(相当于买的是重疾险)

案例19:求助各位,香港保诚代理人保单诈骗?

题主通过代理人给一家人买了保险,其中有两年的保费都是转交给了代理人,有微信记录、转款记录,但代理人拿到保费后没有上交保险公司,导致保单失效,通过发帖寻找解决办法。

业务员销售误导,败坏了整个行业的声誉。对于业务员,业绩大于天,某些业务员为冲业绩拉保单,天南地北,没有什么是不敢吹的。像这里的第一个案例,就是典型的销售误导,欺骗或者欺诈消费者。

太过依赖、轻信保险业务员,最后被割韭菜的只会是我们。大家在跟业务员打交道时,多长几个心眼肯定没错,最好是能保留聊天、录音记录,以后理赔可以作为关键证据,很有用。

至于这里的第二个案例,题主犯了常识性的错误,保费是直接交给保险公司的,再怎么信任,也不敢过不相关人的手啊!

案例20:如何评价小雨伞保险买的平安少儿意外险理赔时以理赔金额小为由拒赔?中国保险行业理赔真的难于上青天么?

题主在互联网给儿子买了一份意外险,一次玩耍意外摔伤了眼角,保险销售平台以理赔金额过小,不建议客户申请理赔。一再申请后顺利理赔。

我们直接从案例分析吧,这个案例,因金额过小(8块)被销售平台建议撤销理赔,这里提取一个信息,是平台建议,不是保险公司拒赔。

平台官方回复是,这么做其实主要是为客户考虑,原因在于免费寄递的次数有限制,所以建议客户撤销申请,不要因金额过小浪费邮寄次数。个人认为,金额实在过小确实可以不申请理赔,但如果想赔的话,决定权还是握在客户手里。

案例21:病历里面,既往病史家属表达错误导致医生误写,保险公司会拒赔吗?

题主为母亲购买了一份重疾险,后因乳腺癌申请理赔,但主诉病史告知有高血压,但事实没有,属于医生误写,担心保险公司以此拒赔。

医生误写了既往病史,题主担心保险公司不赔?像这种情况,理赔确实会生出很多事端,最好能尽可能搜集一些证据,证明自己没患该疾病,比如医生诊断证明,我觉得在这一点上保险公司还是很开明的。

实在不行,银保监会投诉、法律程序都可以试一试。

针对这一点,医生写完病历后,大家一定要及时检查描述是否有错,及时修改。其次,对于一些自己不确定的疾病,不要轻易对做出医生做出模糊描述,它对买保险影响很大。

最后,简单总结一下:

从上面这些案例来看,造成保险拒赔的“祸首”,可以归为两点:

一是行业的问题;保险销售乱象,是行业里深入骨髓的顽疾,某些业务员的专业水准,贫瘠到可怕,而销售口才,却能到以假乱真的地步。比如,把投保规则故意说的很模糊,甚至提都不提,结果造成消费者错误投保。

这样,必定造成双方信息脱节,不能买的保险买了,最后影响理赔。

二是消费者的问题;绝大部分人对保险不够了解。很多时候之所以被拒赔,原因出在我们自己身上,健康未如实告知、不属于理赔范围等等,其实这些东西只要了解一点点,就可以避免拒赔的情况。

拒赔,基于保险公司故意不赔的情况,寥寥无几。

了解了这两点,希望能带给大家一些启示。注意这些问题,就能把拒赔扼杀在摇篮里以上。

如果还有细节上的问题,可以下方评论给我留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

源仔

校验提示文案

源仔

校验提示文案