118

28

保险「这也不赔,那也不赔」?多半是因为它

2019-07-26 15:04:30

2点赞

8收藏

0评论

江苏保监局曾联合苏州市保险行业协会,针对拒赔案件原因进行过调查与分析。其中占比最大的一部分是未如实告知既往病史,这一原因的占比达到了52%,超过半数。

随着近几年线上互联网保险的发展,未如实「健康告知」带来的拒赔风险是只增不减的。今天咱们就来聊一聊这个话题。

01 健康告知没做好 理赔真的很烦恼

健康告知是何方神圣?

它是一份健康询问,决定了什么人能买保险、什么人要被拒之门外。

保险公司通过它,来对你的身体状况、职业做风险评估,最后决定收不收你。

医疗险、重疾险、寿险、防癌险等健康险,都需要健康告知。

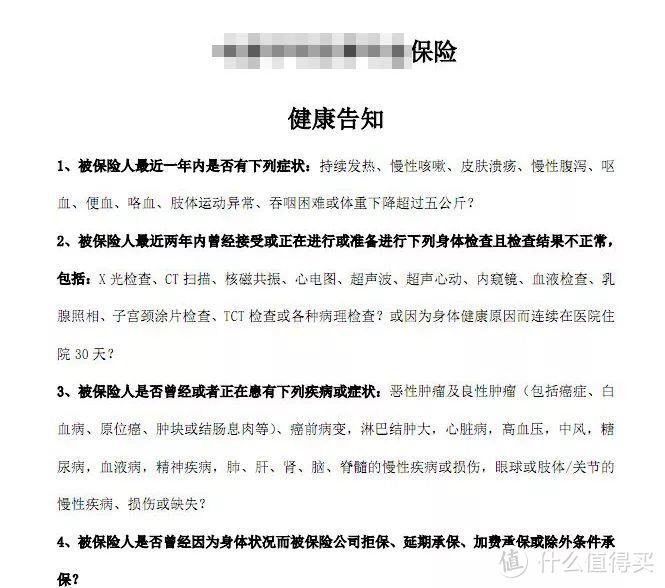

线下投保,健康告知是几页纸👇像试卷一样,有判断题, 可能也有填空题。

如今互联网保险发达,线上投保成为趋势,健康告知被简化为一套判断题。

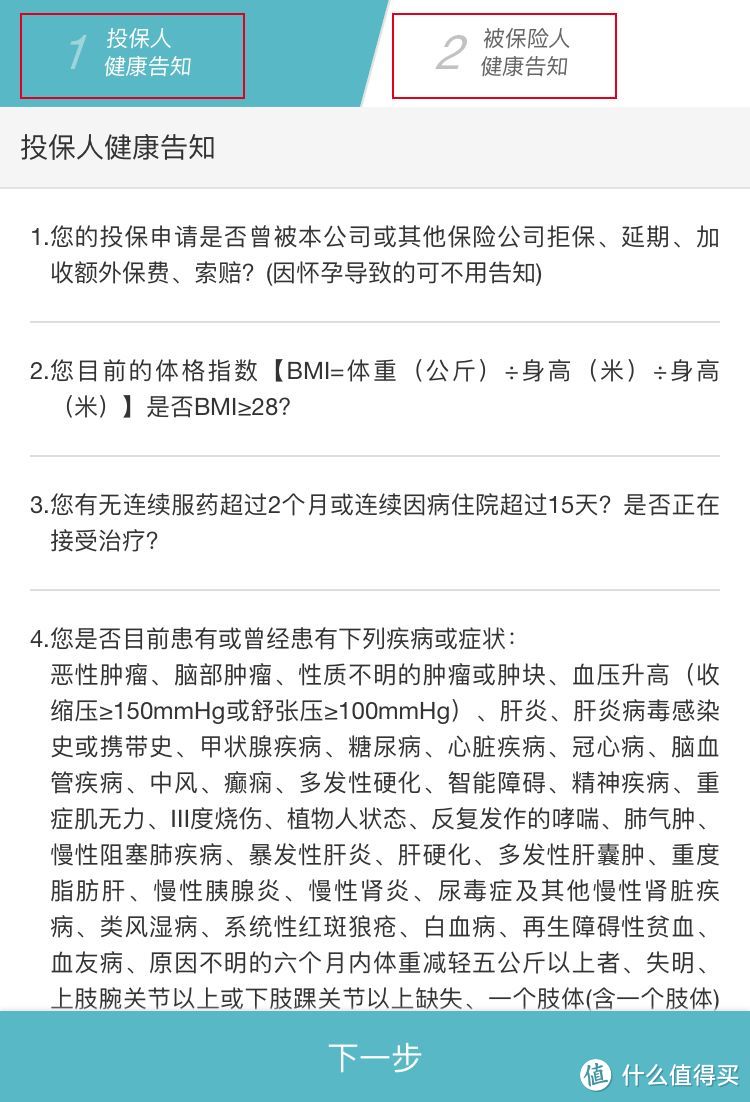

那些附加投保人豁免的保险产品,投保人、被投保人一般都要健康告知👇

投保人:交保费的人。

被投保人:享受保障的人。

投保人、被投保人,也可能是同一个人。

进入健康告知时,不要急,一个字一个字看。重点提示,询问某些疾病史、是否住院时,很多都有时间条件,比如「5年内」、「2年内」,别慌~

健康告知在哪里?

线下买保险,代理人会给你。

网上买保险,点击「立即投保」,下一步就进入健康告知👇

健康告知,主要靠诚信和自觉,咱们自己一定要有这个意识。

早年间,耳闻过不少线下代理人的荒谬举动:为了尽快促成交易,告诉用户不用看健康告知,直接填否。

某些代理的嘴,信你的鬼。

隐瞒一时爽,理赔两行泪

如果没有如实填健康告知,出险理赔时,保险公司可以拒赔,甚至不退保费。

因为,我们的病历、医保卡、体检、就诊记录,只要保险公司想查,就一定能查到。

很多人不知道,保险公司既有核保部,又有核赔部。

核保部,审查你是否符合投保条件,存在感很低。

当你「健康告知」不通过,或「智能核保」也不通过,或某些疾病不确定是否能投保的时候,可以申请人工核保,此时核保部才会出动。

核赔部,在你理赔的时候,把你的既往病史、体检报告,通通挖出来调查一遍。符合标准的,正常理赔。不符合的,保险公司可以拒赔,甚至不退保费。

很多人不理解:保险公司这么做不地道呀,为啥投保时不严查?该理赔了才刨根问底。

其实,保险公司这么做也合理,毕竟每年投保的人太多了,在投保时就挨个儿查个遍,那将是一笔很大的人员、费用成本,要真是花这笔钱,最后还是得附加到咱投保人的保费上,没必要。

所以,保险行业的通用做法都是,投保人投保时如实告知健康状况,对自己的承诺负责,到理赔时,保险公司自然需要进到理赔的义务。这体现的是保险行业的底层逻辑——契约精神。

若是抱有侥幸心理,隐瞒病情,躲得过核保,也躲不过核赔,劝君慎重。

02 减少被拒保,健康告知有技巧

健康告知时,要注意👇

• 有问必答:健康告知询问了,必须如实回答,不能有任何隐瞒。

• 不问不答:咱们大陆采用的是询问告知,不是无限告知。所以,问什么答什么,没问的不用管。

比如问了一堆疾病,如实回答。没问身高体重,不用回答。没问你的,主动提,反而可能被拒保。

• 未经诊断,默认为没有:健康告知里询问的疾病,未经医院和体检确定的,默认为没有。你的自我怀疑,江湖郎中的诊断,养生砖家的告诫,都不算。

比如,最近感觉胸痛,怀疑是乳腺结节,但没去医院看过,默认为没有。

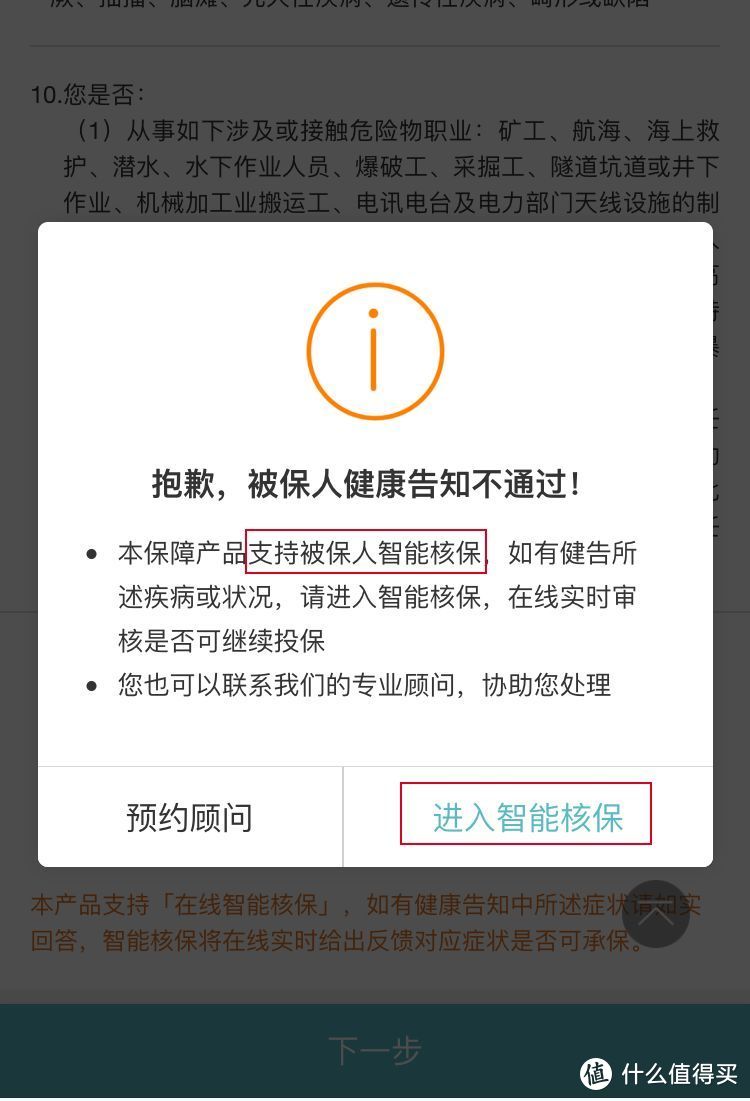

健康告知不通过?试试智能核保

健康告知有点「一根筋」,要么和平承保,要么冷漠拒保,大脑不会转弯。

于是,不少线上产品有了智能核保,听起来就智能不少吧?确实,某些不打紧的健康异常,走智能核保也有通过的可能。

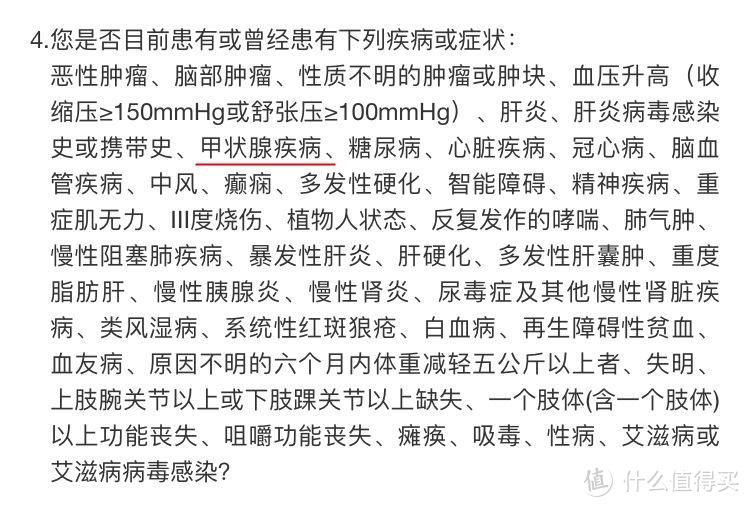

比如,某款产品的健康告知:是否患有或曾经患有甲状腺疾病👇

如果没有智能核保,大概率就投不了了。有了智能核保,还有回旋的余地,可以看疾病症状来决定👇

而且,智能核保「核过无痕」,被拒保也没记录。

智能核保在哪儿?健康告知的下一步。健康告知通过,直接投保。不通过,可以进入智能投保👇

人工核保,投保成功的最后希望?

健康告知不通过,或健康告知、智能核保都不通过,最后一个办法:走人工核保。

需要给保险公司的核保部门发邮件,有些也能线上申请。

一般需要提供最近的病史资料,比如诊断病历、体检报告等,病历或报告必须完整。

但是,人工核保这个操作有点猛,慎重!

因为,你的核保记录会被保留,如果被拒保,这家保险公司的产品就不好买了。很多健康险产品,也要求被投保人没有被拒保过。

如果非常想买保险、一定要走人工核保,建议多挑选几款产品,同时走人工核保。

核保的5种结局

• 标准体承保。欢天喜地,健康人类咋投保,咱就咋保。

• 次标体加费承保。已有病史增加了以后患某些大病的风险,但保险公司还收你,只要加点钱。

• 部分疾病除外承保。还能承保,但现有病情、可能存在的连带病情,将来一旦发生,保险公司不赔。

• 延期承保。健康状况不明,保险公司需要再观察一段时间,等确诊后才决定是否承保。

• 拒绝承保。想买也买不了,保险公司不收。对此我只有一句奉劝:趁年轻,趁健康,赶紧买保险。

真的👇

03 保险不是你想买,想买就能买

「当初你对我爱答不理,如今我让你高攀不起」,居然是在说保险???

买保险,两条铁律👇

• 越健康,越好买,越便宜

• 越年轻,越好买,越便宜

我司每年组织完体检,办公室一片哀嚎。

你看,隔壁干妈天团在妈,故事非常「凄惨」:一家三口买保险难👇

在妈发誓,肚子的二胎小公举,出生28天后就要买全保险…

此外,职业风险高、业余爱好风险高,也可能成为投保的障碍。比如,职业是战地记者,喜欢滑雪等高风险运动。

最后

悄悄说、不宜大声比比的小技巧:

▎身体没啥异样的话,买保险之前不用先去体检,除非保险公司要求。

复习健康告知的三原则:有问必答,不问不答,未经诊断、默认为没有。

▎体检之前别胡吃海喝,否则可能会影响检测结果。我有个朋友,体检前夜聚餐,大口海鲜,大口啤酒,不亦乐乎。第二天体检,肝功能异常、甘油三酯数值飙升……

▎如果正在备孕,建议在成为妈妈之前先配好保险。当过妈的都懂,怀孕之后,健康容易出问题。

搞清楚健康告知是咋回事儿之后,就能放心地去买健康险了,重疾险、医疗险、寿险,钱多多都评测过,可以看以往的文章👇