33

66

“进错了医院,保险公司就说不赔了?”

2020-10-30 18:32:00

0点赞

3收藏

2评论

人吃五谷杂粮,哪能不生病。

生病了,直接拿社保卡去最近医保定点医院看病,病好了就找保险公司报销。

可万万没想到,保险公司却拒赔了!

问为什么拒赔?

保险公司说医院不对,赔不了。

这种事情是叫人万万料想不到的,如果小病还好,

但如果得了大病,保险没给报销,一大笔钱都要自己出,

几个能接受得了?

大家可能不清楚,看病如果选错医院,保险公司确实是不赔的。

今天我们就来聊聊保险“看病选医院”,到底是怎么一回事。

2019年3月,一篇名为《我刚刚经历的真实的XXX拒赔事件!》在保险圈内引起了不小的轰动。

1. 事情是这样的:

2018年9月,客户在某知名平台上给自己老公投保了某爆款-百万医疗险。

2019年3月7日,被保人因心率失常需要进行微创手术,住进了武汉亚洲心脏病医院。(下称亚心)

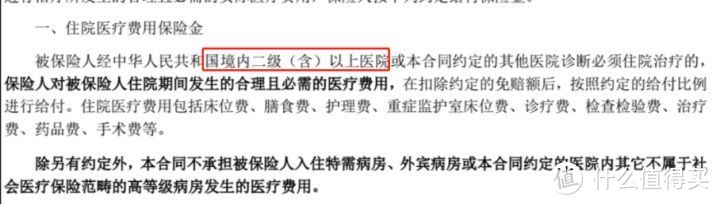

该用户想起了买过保险,在当时的产品保障计划上明确了医院范围为:

也就是说,只要就诊医院是国内二级及以上公立医院就可报销。

住进医院当天,客户通过平台官方在线咨询理赔事宜,没有人工回复。

随后打保险公司热线电话,得到的回复是:

全国医院太多无法确定,建议咨询院方是否为2级及以上公立医院。

3月9日早上,客户去该保险公司官方网站查湖北指定医院,亚心在指定医院范畴内。

到这时,客户才算放下心来,自以为理赔应该不会出问题。

但当天中午,保险公司却直接把理赔申请驳回了,

理由是:

被保人所在的亚心医院为私立医院,不在规定医院范畴。

客户不解,既然亚心是XX健康保险的指定医院,为什么不赔?

无奈,只能再次拨打保险公司官方客服电话,

得到的回复是:

官网上的指定医院并不作准,而且每个产品的指定医院都不相同,这款产品必须要求是2级以上的公立医院才可理赔。

不服气,又回去把合同翻了一遍,

但产品条款非常明确,只能二级及以上的医院才能报销。

客户依旧不死心,又转而跟保险公司、该平台交涉,但全部以失败告终。

到这个时候,客户才认清事实,知道案件已经凉了,只能接受拒赔结果。

2. 保险公司拒赔,合理吗?

目前市面上绝大多数爆款百万医疗险,医院范围必须是二级及以上公立医院。

亚心虽然是XX健康保险的指定医院,也是三级甲等医院,还是医保定点医院。

但它同时它也是民办非企业单位,也就是我们口中的私立医院。

所以这次拒赔不存在什么争议,完全合理。

不过站在客户的角度上,也确实很惨,

谁会想到一不小心住进私立医院会拒赔?

还有人会疑惑,为什么私立医院也能纳入医保定点医院。

其实私立医院是可以和公立医院平等参与等级评定的,不管公立or私立,都可以纳入当地医保定点医院。

总之,医保定点医院≠公立医院。

如果大家有医疗险,就医时务必要留意。

不同保险限定的医院范围不一样。

这就是说,在同一家医院就诊的,可能有的保险公司赔,有的保险公司不赔。

目前市场上的保险,对医院范围的限定,能分为5种:

下面从医院范围限定宽松到严格一个个说:

(1)国家或政府认可的医院

这一种是最宽松的,

不管你是私立还是公立,只要是当地国家法律或政府认可的医院,都可以。

而且对医院的级别、是否为医保定点,都没有要求。

但这种产品极少,一般只有高端中的高端医疗险才敢这么做。

比如BUPA环球精英计划、MSH欣享人生。

(2)二级或以上的综合性或专科医院

这一种限制也比较少,

包含了公立、私立医院,以及医保定点医院,只要是二级或以上的医院就行。

但也只有极少数产品能满足,

比如太平洋财险的太享e保:

(3)二级或以上的社保定点医院

这种说法会严一点,

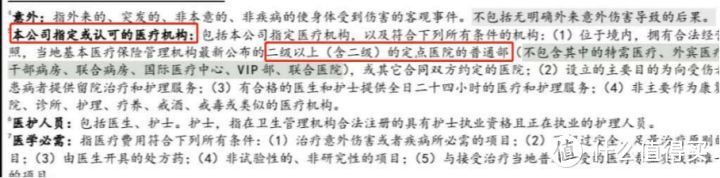

不限定私立、公立医院,但必须是二级或以上的医保定点医院才行,没有纳入医保定点医院的不行。

比如复兴联合的乐享一生:

(4)二级或以上公立医院

这种就非常常见了,市场上大多数产品都是采用这个定义。

必须是二级或以上的公立医院才行,不论是不是医保定点医院,只要是私立医院就不行。

比如好医保、超越保,还有很多重疾险都是这样。

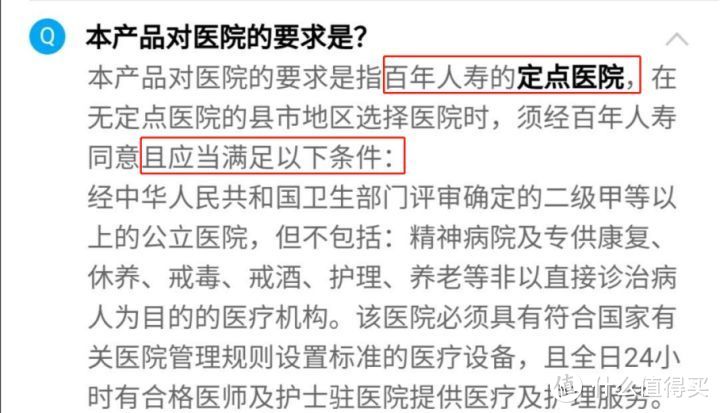

(5)定点医院

这是很坑的一类,范围限制最为严格。

必须是保险公司规定的医院才行,得病需要先通知保司,然后才能去就医。

这样的产品不多,但也有,比如百年人寿的康惠保:

除了这五种医院范围限定外,

还有一些产品要求“二级或二级以上公立医院及保险公司指定的定点医院”。

虽然要求公立医院,但也收纳了一些质量比较高的私立医院,很不错。

另外,还有些保险条款对医院有黑名单,

这些医院都有过骗保经历,所以黑名单上的医院,不赔。

像大护法意外险就有这么一条:

这就要说到目前医疗市场现状了,

国内医院鱼龙混杂,尤其是一些私立医院,

唯利是图、乱收费、治疗不规范,比比皆是。

之前大家都听过很多莆田系医院“治死”患者的新闻,表面上开医院救人,实则想尽办法骗患者钱财,没病变有病,小病变大病。

而保险公司作为一家盈利性公司,肯定不能和钱过不去,它有自己的一套风控机制,降低一些不合理赔付,包括骗保。

这所以保险公司为什么要限定医院,原因大概有两个:

(1) 保障医院的正规性

医院的正规与否,直接关乎到两个东西:

治疗的规范性和医疗费的合理性

至少保险公司要求的医院基本都是大型机构,不管是从服务水平,还是医疗技术,都会有一定的保障。

最重要的是公立医院对收费有严格约定,不能随意变动。

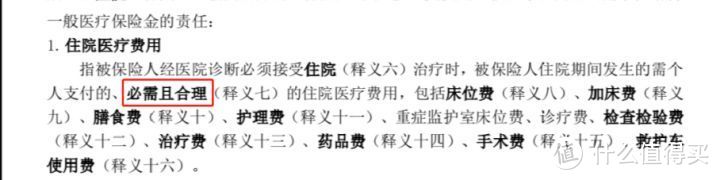

而保险条款对医疗费也有一个界定标准:必须且合理

该怎么治就怎么治,不乱搞花样。

但私立医院不同,收费灵活,可顺应市场变化和客户需求提高价格。

不可避免地,少数私立医院会存在乱收费、谋取高利润现象。

保险公司自然要避开这些风险,人家只为“必须且合理”买单。

(2) 防止恶意骗保

每年都有被国家医保局曝光的“医院联合患者骗保”的案例,骗取医保资金的现象屡见不鲜。

连国家医保基金都有人敢骗,就别说保险公司的钱了。

病床只有几张,“住院人数”却高达百多号人,

一年“被“检查好几次,有半数以上都是假的,

有的人已经去世十几年,还在”报销“住院费。

救命钱变成唐僧肉,

之前新京报报道了一篇“老汉接进妇产医院,骗保骗得太拙劣”的新闻。

想想,老汉进产科,这是什么神奇操作。

所以有些保险在针对就诊医院时,会特别除外部分地区的医院,

这些地区一般都是骗保重灾区,想前面提到的北京的平谷、密云、怀柔三个区,都是上过新闻的。

在文章开始那个案例中,客户用了很多方法查医院,过程很繁琐,但最后也没弄清楚是私立还是公立医院。

那么,我们怎么知道医院的级别、是不是公立医院呢?

拨打医热线电话:

一个电话就能搞定的事情,根本不用走这么多弯路,

直接电话询问院方,是公立医院还是民营医院就行了。

最简单也最好用的方法。

一般二级及以上医院都有自己的官网,官网上是标明了医院级别。

你可以找到它的服务热线电话,

公立还是私立,一个电话过去就搞定了。

借助三方软件:

如果医院的回答比较模棱两可,可以借用天眼查、企查查等辅助工具加以核实,上面信息一般都是比较准确的。

如果实在查不到,尽可能优先选择二级或二级以上公立医院就诊,

一般名称中冠以“省”、“市”、“人民”字样的,基本都是公立医院。

除了这两种方法,还可以去当地卫生健康委员会官网查,

文章末尾做个小总结:

大家投保的时候,最好是留意一下产品条款限定的医院范围,

尤其是看病的时候,一定要先确认医院是否在合同限定医院范围内。

否则等到理赔了,翻开合同一看,发现里边写着“必须公立医院确诊”,就非常凉了。

(主要是百万医疗险)

今天的分享就到这里,

更多问题欢迎给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

xueanzhu

三甲肯定是公立,私立只能叫三级,不能叫甲等。

校验提示文案

xueanzhu

三甲肯定是公立,私立只能叫三级,不能叫甲等。

校验提示文案