233

135

降了!车险综合改革第一天,新车保费直降超三成!

2020-09-22 09:41:07

57点赞

318收藏

159评论

9月19日零点,力度空前的车险综合改革正式实施。这场囊括商业车险、交强险的车险革命将带来哪些变化?保费能便宜几成?交强险保额有何变化?商车险的保障范围扩容了哪些?又有哪些情况不赔?新旧保单又如何过渡?

上述问题,伴随着各家财险公司新车险首单的落地,也一一揭晓。

一、保费直降!商车险多可超三成

家住北京市昌平区的魏虎(化名)心仪牧马人已久。今天去4S店购车时,他惊喜的发现,保费相较于一周前便宜了4500多元。这意味着此前上万元的商业车险保费,直降至7200多元。

一番咨询后,魏虎得知,这是因为车险综合改革恰于今天0点开始运作,而各家保险公司上线新车险,推出了诸多车险改革特惠福利。

“这次改革根据实际风险状况重新测算了基准纯风险保费,不同客户的涨降费水平会存在一定差异,但整体来说保费是真真实实下降了。”有关负责人说。

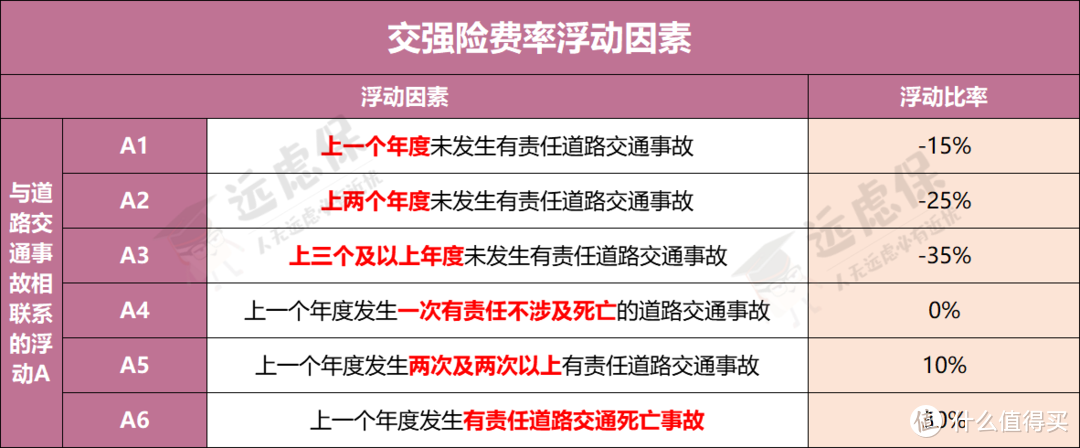

二、交强险也能打折!北京最低六五折

《关于调整交强险责任限额和费率浮动系数的公告》显示,新交强险的费率浮动系数由之前的1类细分为5类,浮动系数上限不变,但部分地区,浮动下限从-30%扩大到-50%。

具体来看,全国36个省市地区分了ABCDE五个区域区别实行。能够享受最低5折优惠的,只有内蒙古、海南、青海、西藏4个地区;江苏、浙江、安徽、上海等20个地区,能享受的最大折扣是七折,属于下浮力度最小的。

北京与天津、河北、宁夏4个地区实行的是一样的费率调整方案。分6档:

远虑君了解到,位于北五环外汽车商城,新出保单的车主可享受最低六五折扣。

“交强险基础保费是950元。车险综合改革前,北京地区车主最低可以享受七折,也就是缴纳665元。此次改革以后,北京地区三年未发生交通事故的车主可以享受六五折,即只需缴纳617.5元。”相关负责人说。

三、保障圈扩容!更加“物美价廉”

车险综合改革后,保费下滑了,保障圈变化几何?

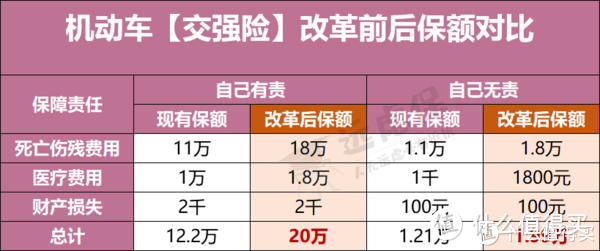

根据银保监会相关文件,此次车险综改之后,交强险保额增加而价格降低,责任限额更是近乎翻倍增加,其中有责限额由12.2万元增加至20万元,而无责限额也自1.21万元增至1.99万元。

具体而言,在交强险中,死亡伤残赔偿限额从11万元提高至18万元,医疗费用赔偿限额从1万元提高至1.8万元,财产损失赔偿限额维持0.2万元不变。

而无责任保额方面,死亡伤残赔偿限额从1.1万元提高至1.8万元,医疗费用赔偿限额从1000元提高至1800元,财产损失赔偿限额维持100元不变。

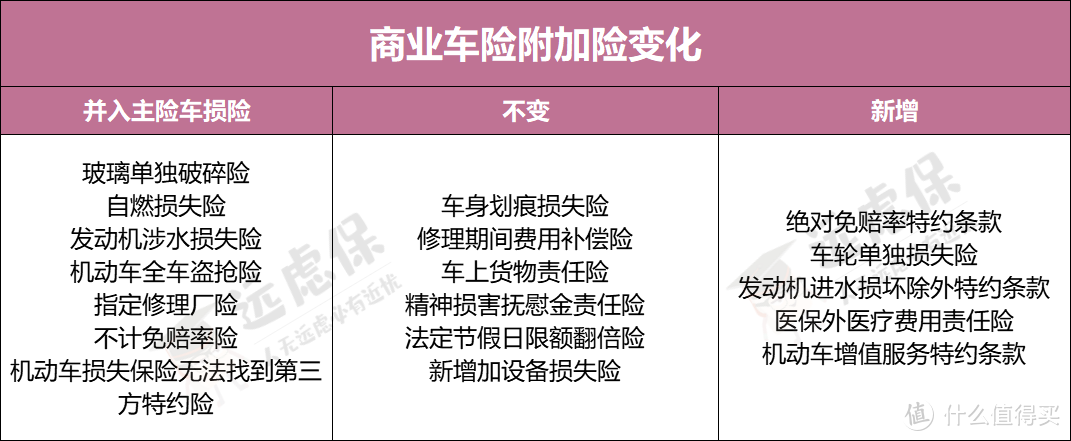

在吸引消费者方面,商车险也不甘落后。魏虎说,之前买车险时,被五花八门的附加险搞得头晕,至于哪个有用哪个用途不大,没有概念。不过,今天被告知以后不用那么麻烦的挑选附加险,买一个车损险基本就都涵盖了此前玻璃破碎、涉水等。

“改革后对多年无赔偶然出险的车主更加宽容,不会因偶然出险导致次年保费大幅上升,也是引导消费者保持良好的驾驶习惯。”相关负责人表示,对未发生赔付,有着良好驾驶行为习惯的车主,次年车险将得到更多优惠。因此,建议车主安全驾驶,同时不要中断商业险投保。中断投保,连续投保年限将重新计算。不仅保障断了,也无法享受低折扣。

四、注意,这些情况不会赔!

本次综合改革在降低价格的同时提高了赔偿限额,并且剔除了部分责任免赔条款而扩大保障范围。不过,这并不意味着车主可以高枕无忧——以下这些情况,保险公司均不赔!

当驾驶人或者投保机动车存在以下情形时,保险公司不会赔偿,包括:

交通肇事逃逸;

饮酒、吸食或注射毒品、服用国家管制的精神药品或者麻醉药品;

无驾驶证,驾驶证被依法扣留、暂扣、吊销、注销期间;

驾驶与驾驶证载明的准驾车型不相符合的机动车。

同时,下列原因导致的被保险机动车的损失和费用,保险公司不负责赔偿,包括:

战争、军事冲突、恐怖活动、暴乱、污染(含放射性污染)、核反应、核辐射;

违反安全装载规定;

被保险机动车被转让、改装、加装或改变使用性质等,导致被保险机动车危险程度显著增加,且未及时通知保险人,因危险程度显著增加而发生保险事故的;

投保人、被保险人或驾驶人故意制造保险事故。

可见,综改后的车险也并非弥补损失的“万灵药”,要想获得更优的费率,车主应该树立足够的风险意识,培养良好的驾驶习惯。

如果觉得文章对你有用,记得收藏、点赞、转发哦。还有车险相关问题也可以找远虑君沟通,定当言无不尽。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更加优质原创内容,同时也为这些优秀的自媒体提供展示平台。此篇文章来自于微信公众号——“远虑君探险”。微信搜索“ylb1356”。

V我50你就是成功支

校验提示文案

兌了

校验提示文案

值友7213290821

校验提示文案

值友8043471362

校验提示文案

值友1262093776

校验提示文案

reme

校验提示文案

adminvip

校验提示文案

Riesen

校验提示文案

往天空撒尿

校验提示文案

羁风靳春

校验提示文案

值友2191884835

校验提示文案

纳什de粉丝

校验提示文案

LxX_

校验提示文案

值友6033173846

校验提示文案

值友2019844855

校验提示文案

yyzqyy

校验提示文案

tigergugu

校验提示文案

传说中的的高大胖

校验提示文案

冇佑仁

校验提示文案

绿野仙踪

校验提示文案

jingxiang5730

校验提示文案

黑十

校验提示文案

犀利劣人

校验提示文案

波音看看

校验提示文案

值友8032220199

校验提示文案

值友8032220199

校验提示文案

ganzhenhao

校验提示文案

kyleone

校验提示文案

fssam

校验提示文案

youyan228

校验提示文案

hawk_gong

业务员拿佣金来贿赂客户跟标准计价费率降低

校验提示文案

值友1747091921

校验提示文案

肤浅而荒诞

校验提示文案

蔚蓝忧郁

校验提示文案

ismart

现在3200了

校验提示文案

走路的加菲猫

校验提示文案

木石头吧

校验提示文案

爱吃红烧肉的老白

校验提示文案

achao181818

校验提示文案

麦可乐

校验提示文案