44

63

偿付能力亮“红牌”,保险公司的产品还能买吗?

2019-07-10 08:00:00

7点赞

43收藏

5评论

投保不是一时的冲动消费,而是一辈子的风险规划。

很多人在投保时除了会关注产品本身的保障内容之外,也会关注该保险公司的一些硬性指标,如股东背景、注册资金、偿付能力等,当然这些指标都是变动值,并非越高越好。

不过很多朋友由于对保险常识的认知不足,有时会认为数据越高越好,越低越差,这都是有失偏颇的。

今天远虑君就同大家谈谈【偿付能力】的那些事。

偿付能力是什么

监会对偿付能力的监管

保险公司偿付能力分析

偿付能力过低,保险公司会不会破产

一、偿付能力是什么?

保险法第101条——保险公司应当具有与其业务规模和风险程度相适应的最低偿付能力。

偿付能力是保险公司偿还债务的能力,是衡量保险公司财务状况时必须考虑的基本指标。

公司的资产必须大于负债,认可资产总值与负债之间的差额就是保单所有人盈余。

通俗地讲,就是保险公司兑现保险合同责任的能力。保监会要求保险公司必须有至少100%以上的资金偿付能力。

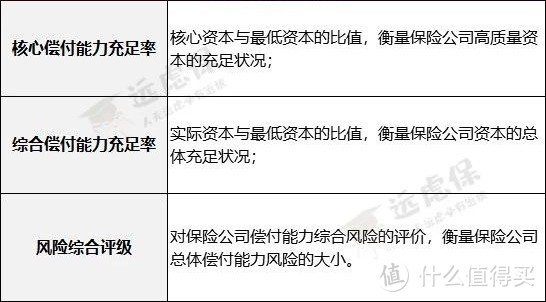

现行评价一个保险公司的偿付能力,有以下三项衡量标准:

这表中大家最熟悉的应该是“偿付能力充足率”,通常按照百分比来计算。偿付能力充足率越高,说明一家公司的破产概率越低。

以偿付能力充足率 100 为例,通俗解读为:未来一年这家保险公司破产的概率小于 0.05%,可以说是很低了。

开头我们也说过偿付能力是一个动态值,按照保监会的要求,每个季度保险公司都要公布自己的偿付能力,只看某一个季度的值意义是不大的,因为这个值是变动的。

二、保监会对偿付能力的监管

2.1 偿付能力分类标准

根据《保险公司偿付能力管理规定》,保监会根据偿付能力状况将保险公司分为三类,实施分类监管:

(1)不足类公司:偿付能力充足率低于100%的保险公司;

(2)充足I类公司:偿付能力充足率在100%到150%之间的保险公司;

(3)充足II类公司:偿付能力充足率高于150%的保险公司;

虽然监管上要求不能低于100%,但如果保司综合偿付能力低于120% ,就会被银保监会重点关注了。

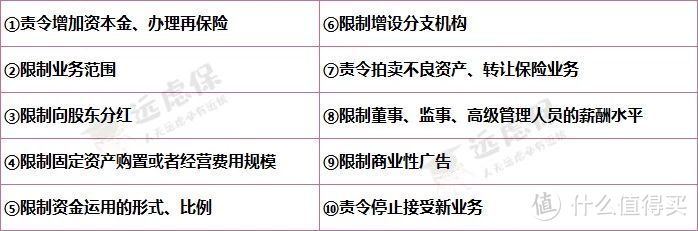

如果偿付能力过低,保监会也会对保险公司进行全方位的限制。常见措施如下:

所以,围绕偿付能力有一系列的监管,大家要理性客观地看待这件事。

2.2 偿二代

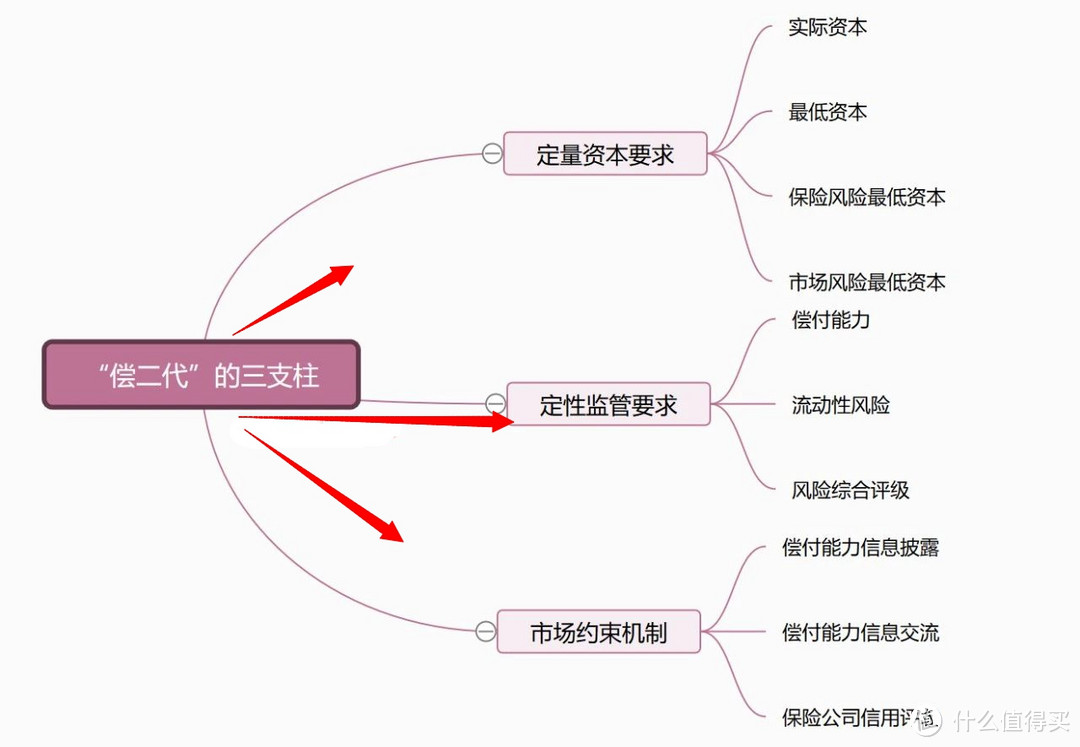

上文提到的“偿付能力分类”,其实属于【偿一代】的监管指标,而我国从2016年1月开始,已正式实施第二代偿付能力监管制度,简称“偿二代”。

目前国际上有三个比较有代表性的监管体系,一个是欧盟的Solvency2,一个是中国的【偿二代】,一个是美国的RBC。【偿二代】这套标准不仅与国际接轨,而且关键指标更是超越了欧洲和美国现行的标准,核心目的就是对保险公司进行最全面的监管,并且所有信息都进行公开披露。

【偿二代】分为定量资本要求、定性监管要求及市场约束机制三维度,也称“三支柱”。“三支柱”更全面地评价保险行业经营风险,对其未来业务发展也起到明确的引导作用。

所以不要以为仅仅看 “偿付能力充足率” 就可以了,实际上目前对保险公司的监管是立体的,还有风险综合评级、SARMRA 评分。

我们可以看一下具体的区别:

偿付能力充足率:分为核心和综合偿付能力充足率。指标越高,代表偿还债务的能力越强,但也不是越高越好。

风险综合评级:综合考虑偿付能力充足率和其他风险,把各家公司分为 A、B、C、D 四个级别,A 级最好,D 级最差。这个指标比偿付能力充足率更全面。

SARMRA评分:分数越高,代表保险公司管理风险的能力越强,超过 80 分可以降低资本要求。

当保险公司同时符合以下三项监管要求的,即视为偿付能力达标。

●核心偿付能力充足率≥50%;

●综合偿付能力充足率≥100%;

●风险综合评级≥B

不符合上述任意一项的,即为偿付能力不达标。

所以,对于保险公司的安全性,保监会是有一系列监管系统的。偿付能力是一个买保险的参考要素,但不是绝对要素。我们普通消费者不必过于关注。

三、保险公司偿付能力分析

不同保险公司的偿付能力有所不同,虽然保监会要求偿付力不低于100%,事实上也没有多少保险公司是擦着这条线运营的,大部分保险公司的偿付能力远超过100%。

3.1 增加注册资金

保险公司为提高市场竞争力,也在不断提高自己的综合实力水平。许多保险公司在后期还会继续注入企业注册资金,提高实力。

2018.10.10,保监会批复同意人保再保险股份有限公司增资事宜。增资后,人保再保险股份有限公司注册资本变更为30亿元。

同年,陆家嘴国泰人寿获中国保险监督管理委员会保监会批复,企业注册资本金得到大幅提升,由原来的16亿变更至30亿。

注册资金的变更预示着保险行业的潜力巨大,保险公司使自己的资本更加牢固,从而给消费者提供更加完善的服务。

3.2 保险公司的偿付能力充足率

偿付能力是否越高越好?并不是。

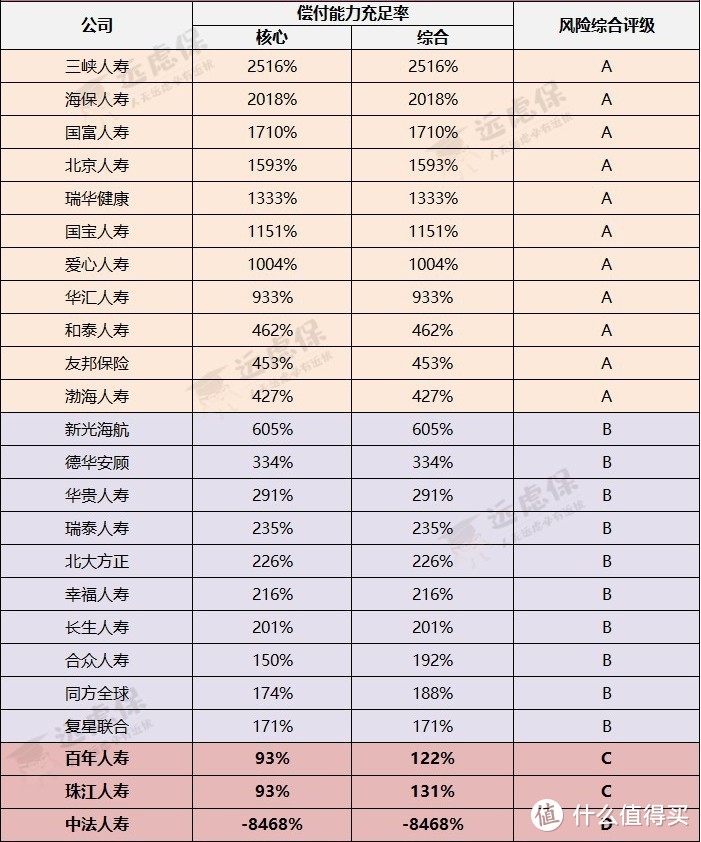

带着问题,我们看下2019年1季度部分寿险公司的偿付能力。

通过上图,我们可以有如下结论:

1、偿付能力与公司成立时间有关。从偿付能力的排名可以看到,前五名都是一些名不见经传的保险公司,偿付能力都超过1000%,但这些公司的保费收入少得可怜;原因在于这些公司成立时间不长,都刚刚完成注资,新单量极少,所以偿付率会很高。

2、偿付能力与产品性价比有关。资历较新的保险公司,为了同老5家PK(国寿、平安、泰康、太保、新华),扩大市场规模,获取更多客户,募集到更多的保费,就不得不设计保费更便宜,保障更多的【高性价比】产品。但保险公司的每一张保单都是负债,其产品的高性价比的结果就是降低了其偿付率。

3、受到保险公司的风控以及经营管理的影响。比如像前海、恒大较为激进的公司,中短期理财险占比太多,没有及时调整产品结构,或者增资、停售、注册新资金。大量的年金给付、佣金等方面,严重影响了其偿付比例;而华夏、天安相对较为保守,逐渐提高了其重疾险、长期年金险的销售比例,而保障其偿付比例的充足。但无论是前者还是后者,保监会都对其进行了严格的监管,保证已投保客户的利益。

综上所述,偿付能力是一个变动值,也并非越高越好。偿付率是保险公司在自身利益和客户利益之间的一个平衡,反应的是当下保险公司的运营状况。

四、保险公司破产了,怎么办?

一般普通消费者关注偿付能力,无外乎两点:一、保险公司会不会破产;二、未来会不会顺利理赔。

我们对“偿付能力充足率”有很多误读,比如:偿付能力不达标,就说明保险公司面临资不抵债,意味着快要破产了,肯定会影响将来的保险理赔,从而陷入不必要的焦虑慌张。

偿付能力不达标就像是考试没有达到及格,并不是得了零分。保险公司降到偿付能力充足率的红线以下,通过自身调整并在保监会的监督下是可以跨过红线,恢复正常运营的。

还有朋友担心:万一上述这些调整,都不能阻止一个保险公司的破产呢?那怎么办?

其实,远虑君早在《保险公司破产了,我的保单怎么办?》这篇文章里阐明过,保险公司从成立之前就是已经经过严格审查,成立之后国家也会对保险公司进行持续的监管,一旦偿付能力不达标,保监会会对其进行全方位限制。

远虑君说

市场上一些从“表面字义”上解读的偿付能力,在多数情况下也都带有一定的误导倾向。偿付能力是判断保险公司当前经营状况的要素之一,但没必要盯着这个要素不放。

首先,在「偿二代」监管体系加持下,偿付能力只要达到监管标准就可以了;

其次,就算偿付能力暂时低于监管标准,银保监会也有相应的措施督促保险公司尽快提高偿付率;

第三,作为普通消费者,我们应该把注意力集中在产品本身,没必要为了“偿付能力”而投保一份低分产品。否则,得不偿失。

今天的文章就到这里啦,记得点关注哦~~~

sk52806

校验提示文案

苏季离

校验提示文案

洛阳牡丹

校验提示文案

痔疮久治不愈

校验提示文案

sk52806

校验提示文案

痔疮久治不愈

校验提示文案

洛阳牡丹

校验提示文案

苏季离

校验提示文案