233

135

英国的负利率国债,为什么催生越来越多人选择年金险?

2020-06-03 19:57:14

0点赞

0收藏

0评论

前几天,英国首次以-0.003%的负收益率售出37.5亿英镑的2023年国债。

金融时报:“英国第一次推出销售负利率国债”

英国为什么发负利率的国债?简单说,就是为了刺激经济。疫情期间,各国都在进行一定程度的量化宽松,英国发行以-0.003%的负收益率国债也与经济的持续下行有着密不可分的关系,而这一切的“罪魁祸首”正是新冠病毒。

-0.003%的负收益率意味着什么呢?

意味着借钱没有成本,还钱的时候,不仅没有利息,反而还会有收益。出借的人,还要倒贴钱。假如借了1000万,一年后还钱时出借的人还要倒补300元给借款人。

这对于大部分习惯将钱存银行收利息的中国人和很多人不了解金融行业的人都会觉得“负利率”似乎是一种违反逻辑的策略。但是负利率国债确实是一些政府对国家经济进行宏观调控的一个手段,或者说是工具。

“负利率”这个先河并非英国首创,早在2009年,瑞典央行将其隔夜存款利率下调至-0.25%;2014年6月,欧洲央行(ECB)紧随其后也将其存款利率下调至-0.1%;后来,其他欧洲国家和日本加入了“负利率”大军。

有统计显示,2019年以来,全球已经有30个经济体相继宣布降息,很多国家采取了零利率甚至负利率。

一、我们离负利率还有多远?

这是一个比差的时代,咱们东邻国日本,10年期收益率为0,短债都是负的。而英国不过是3年期短债为负,而且这笔的发行规模也就37.5亿英镑。

负利率对我们最直接影响有两点:一,是钱存银行越来越不值钱,存在银行的利息赶不上物价上涨快,我们存银行感觉钱越来越少,因为购买力越来越低;二,是影响我们投资大环境,理财收益越来越低。

近年来存款、理财利率一路走低:

银行理财从6%降到4%

定期存款从3%降到1.5%

余额宝从7%降到1.67%

CPI上破5%,存款利率下破4%,存款利率跑不过CPI,意味着存在银行的钱利率还不如贬值速度快,钱的价值缩水。这名义上其实就是实际负利率了。

二、利率持续走低,普通人怎么做才有安全感?

利率下行已成必然趋势,低利率时代,是危也是机。

如果你能比别人率先做好准备,就能抓住机会,让财富“弯道超车”。如果一个金融工具能给你平均3-4%的收益率,并且可以把这个收益率锁定几十年,它就可以很好地帮你应对利率越来越低的问题。

所以,锁定中长期收益产品十分必要!

同样一笔钱,拿去炒股、存在银行、买房、买理财、买年金险,对我们来说有什么区别?

在理财时,我们都会考虑理财产品的三性:收益性、安全性、流动性。但是没有任何一款理财产品,可以同时兼顾收益率、风险程度、变现的方便程度上都有优势。

比如股票的收益可以很高,流动性也强,但在安全性上就差很多;而年金险就是安全性非常高,这是其他任何理财方式难以比拟的。

央视财经曾提醒过:利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。

年金险成为锁定中长期收益的最可靠的理财产品

三、为什么越来越多人选择年金险

在全球负利率的环境下,无论是存款利率还是寿险利率都在下行,纯年金险的收益长远来看其实并不低(保监会针对预定利率上限从4.025%下调至3.5%)。当然,流动性自然就差一些。

但是对于大部分人来说,养老首要的就是要有一笔稳定、安全的现金流。而年金险的特点非常契合这一项养老金的需求。

年金险

而目前的大环境是,银行存款始终处在下行趋势中且只能保证5年期存款,而年金可以长达50年锁定3%利率,也远远高出银行存款的利息,最关键的是银行根本也没有30年或50年的存单,从长期效益上看,基本能锁定你的财富,防止财富的流失。

所以,现在稳健投资者和家庭管理者可以适当考虑配置年金险产品。

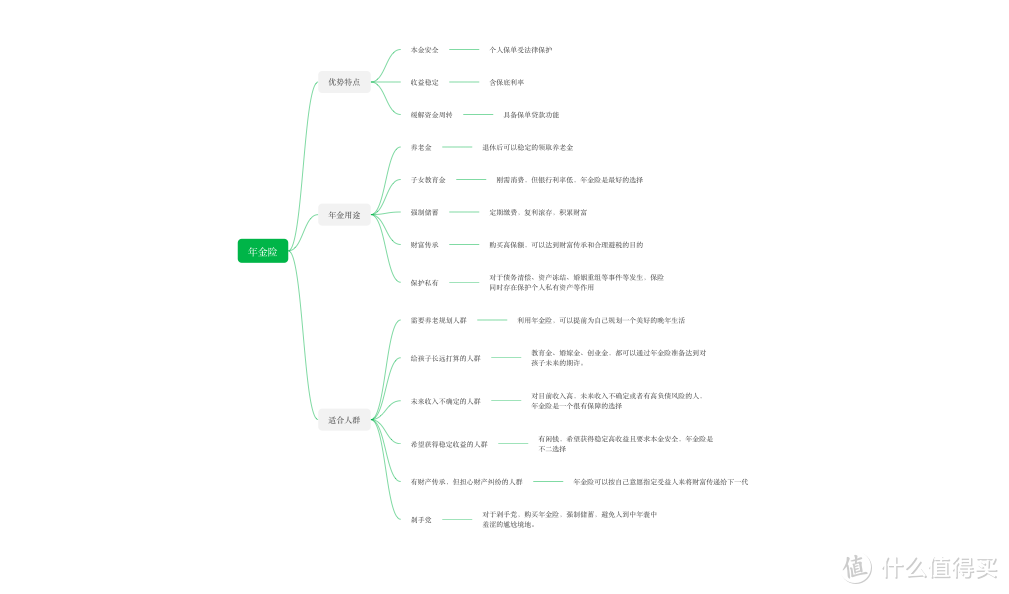

关于年金险的优势特点、用途及适合人群,请看下图:

当然,对于保险的配置,需要依照科学的保险配置原则,以及个人的风险需求来覆盖风险缺口,对于市场上繁多的保险产品,产品条款专业性太强,很多人根本无法全部看懂看透,很难挑选出一款既有高性价比。

如有什么疑问,可留言互动。