232

134

香港保险,请停止用谎言来欺骗内地消费者!

2019-01-04 22:00:00

22点赞

89收藏

64评论

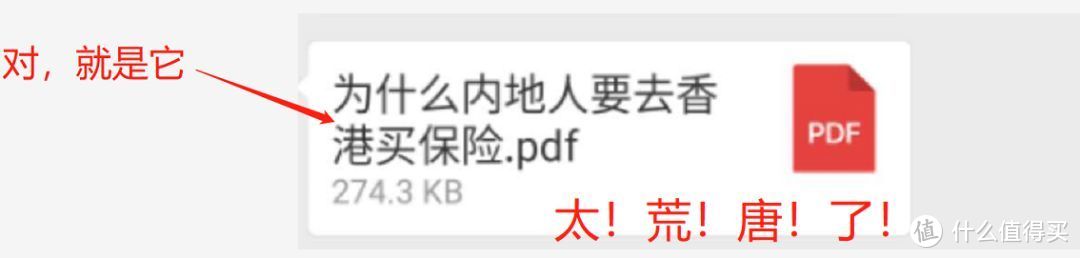

今天老斯基要聊一聊香港保险的问题。起因是我有个读者是做这个的,有天给我发了这么一则消息。

老斯基也一直很好奇,香港保险到底有什么魔力,让那么多人趋之若鹜,是不是之前研究的时候遗漏了什么它的优点?

本着认真负责,实事求是的态度,我还是很想再了解一下,当我打开这份文件,只有一个感觉,那就是

非!常!荒!唐!

已经9012年了,内地的代理人如果说了假话欺骗消费者,银保监会可以追责公司,如果是代理人的责任导致保险不能正常理赔,银保监可以要求保险公司担责,照样赔偿。

但如果你自己听信不靠谱的香港代理人的忽悠,跑到香港去买保险,出了问题,可是

让老斯基的照妖镜帮你们照一照这篇有些过时的虚假营销高分小作文。

1.香港保费比内地低三成,保额高30%

Excuse me?香港保费比内地低三成?我们来看看同样是这位代理人发给我香港最火爆的三款重疾险的价格。

以最便宜的友邦加裕智倍保为例,换算成人民币,30岁男性25年缴,2200元/10万的保额。

我们以和加裕智倍保设计类似,实则保障更优的支付宝重疾险为例,30岁男性30年缴(内地没有25年缴的选项),1886元/10万的保额,香港保险在价格上并没有特别的优势!

2.香港保险保的内地不保

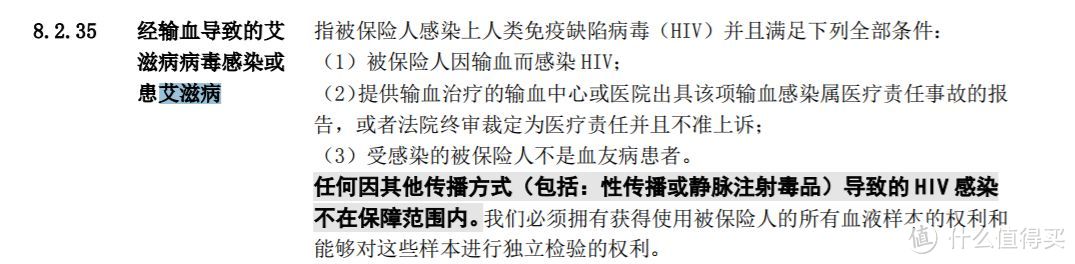

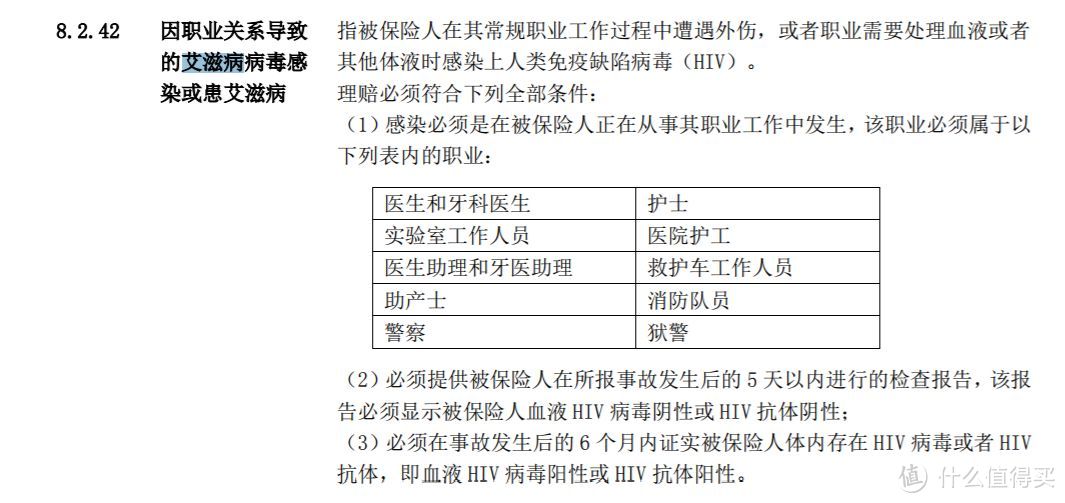

我们看下关于艾滋病的保障,内地的百年康惠保的条款:

假的!内地保险除了性传播和注射毒品产生的艾滋病,都在保障范围内!

每款保险保障的种类都会略有不同,我们说过,内地保监会规定的25种必保高发重疾占理赔率的96%以上,

香港保险加了哪个偏门的病种内地保险没有,那内地保险保障的病种香港保险里都有吗?

这种“我保你不保”的宣传套路相信大家在朋友圈也不少见了,大公司说我们赔的其他公司不赔,香港保险说我们赔的内地保险不赔,换汤不换药罢了。

在这里老斯基要再次重申,只要高发的重疾保了,其他的病种再多也不能成为保险高价售卖的噱头!

所以,香港保险比内地保险保障更全,没有依据,是个谣言!

3.香港保险保障种类多,赔付标准更优

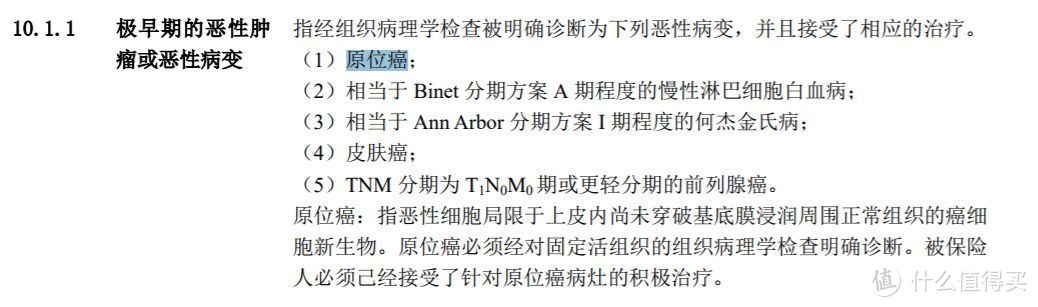

其实这条和上一条说的都是一个意思,来看看里面提到的原位癌问题,康惠保对于原位癌的赔付规定

没有任何限制,只要确诊为原位癌,立即赔付。

有些病种确实是需要接受特定治疗才能赔付,那香港保险对应的赔付标准又是怎么规定的呢,有哪一项比内地优越?

有的话就拿出来遛遛,不怕你对条款对规定,就怕你戴这种莫须有的帽子泼脏水!

先是污蔑竞争对手赔的种类少,赔的苛刻,自己赔付标准又不亮出来,这可真是太耍流氓了。

4.我们全球保障!

Emmm......内地保险的重疾根据医生确诊报告理赔,在哪得重疾无所谓,回内地确个诊就行了。所以,如果这样的话,内地保险也可以说自己“全球保障”。

在外留学如果发生了疾病或者意外住院,内地也有高端医疗可以理赔。

内地的医疗保险,平安e生保、尊享e生也从来没有限制进口药的使用。

综上所述,在全球保障上,你没啥优势啊......

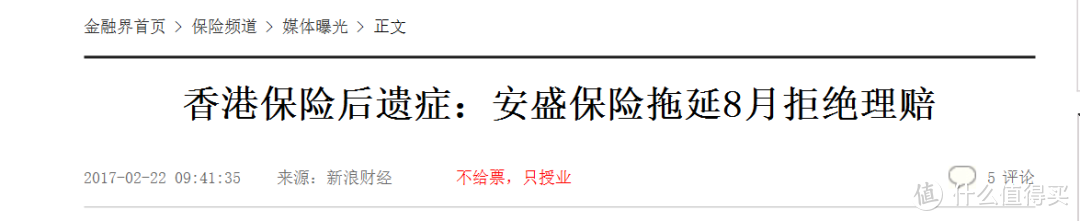

5.我们核保虽然严格,但是理赔宽松!

嗯,理赔宽松.....2018年我知道的闹出舆论来的就三起理赔出问题,台面下的,谁又知道有多少呢。

6.买香港保险避税

第一,内地目前没有遗产税;第二,如果投保人身故,受益人所得的赔偿不是遗产,是赔偿金,也不会征收遗产税。

内地保险的保险金也不会征税。

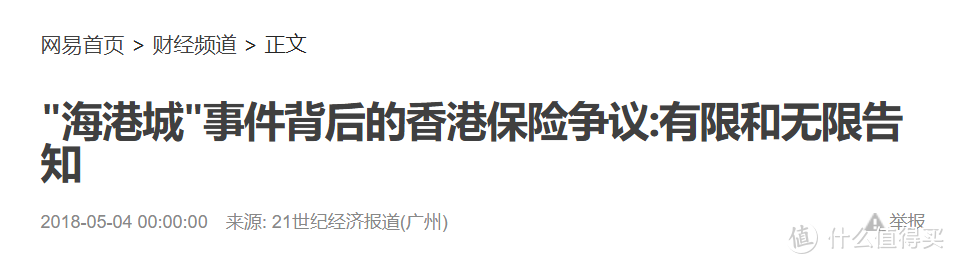

7.香港的监管比内地更严格

写的有点累了,三个一起说吧,反正都是一个意思,香港监管体系先进,法制健全。

在内地出售香港保险的代理人目前是处于监管空白状态,无人监管,说什么话做什么事完全没办法追责!我现在经常能接到早年买过香港保险没有如实告知,现在回过头来买内地保险的案子。

我的一个当事人,买的香港保险还是亲戚卖的,投保人有乙肝小三阳,买的时候和代理人说的清清楚楚,结果代理人没让他告知。

2018年年底我的当事人多次询问代理人需不需要告知,这个代理人在询问上层领导之后给出的答复依然是不需要。

这里我要祭出知乎上72k的高赞答案:香港监管落后大陆,大陆投保人跨境投保在中港两地都是违规地下保单,监管空白,亲妈够不着,后爹不爱管。

香港保险总结

1.香港保险在价格上没有明显优势。

2.香港保险在保障上没有优势,香港保险的轻症一般都是占主险保额的,在保障病种数量、保障范围上也已经开始落后内地了。

3.从监管上来说,对于在内地出售香港保险的代理人是没有监管部门在监管的。香港的监管体制不利于消费者,监管体系不完善,还有很多漏洞,目前是落后内地的。

4.内地的保险金不算在遗产内,不会征收遗产税,香港保险避税的作用内地保险也能做到。

5.跨境购买香港保险,本质上是违规行为,所以出了事就不要觉得有啥人能保证你的合法权益了,就好像你偷渡到美国被抢劫了,美国不会管你的合法权益,中国这个亲妈也没办法帮你。

老斯基想说

有人说屁股决定脑袋,你不卖香港保险所以说香港保险不好,你不卖平安所以你骂平安。

开玩笑,你去了解一下内地卖这些保险的人,我不说所有,至少得一部分人专业水平没我高吧?

我要想做平安或者香港保险的代理人难道我会没有资格吗?因为不好,所以不推荐。

香港保险不是一无是处,在分红和保值上确实有优势。投资就有风险,给你演示的利益高,但是真正能拿到手多少还是要看条款里的保底。

它价格不便宜,计算复杂,健康告知严格,监管不完善,频频出现保单拒保、保单买了不能退保的情况。

有些人在内地异地投保都疑神疑鬼,香港保险一忽悠,跨境都要去投,清醒点啊朋友们,一年两三万块钱扔出去了,不好好了解了解香港的监管机构香港法律和保险条款吗?

香港保险有优势是没错,有风险也是确实的,我不是说香港保险垃圾,我是觉得用没有的优势去虚假宣传,并且还不做应有的风险提示这样的行为很垃圾。

第一,如果你对投资没啥兴趣也不擅长,拿省出来的保费投点低风险的基金就行了,内地的保险完全可以满足你保障的要求。

第二,高收益同时也伴随着高风险,如果你真的想清楚了要买,那就多了解一下购买香港保险需要注意什么,最大程度的避免被拒赔的风险。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

shytian

校验提示文案

半夜思绪丫

校验提示文案

cdzk0

校验提示文案

值友9545362779

校验提示文案

Pig6Egg

校验提示文案

beast

校验提示文案

emotional9

校验提示文案

Let-HerGo

校验提示文案

值友5774336099

校验提示文案

大值班

校验提示文案

仗剑听雨

校验提示文案

错误答案

校验提示文案

greenin

校验提示文案

Shinji1701

校验提示文案

suddenly

校验提示文案

Luhikari

香港保险的问题是赔款会大陆难啊,现在外汇监管这么严

校验提示文案

wwttwwyy

校验提示文案

wmaing

校验提示文案

值友6827768123

校验提示文案

peter19870413

校验提示文案

值友4276911977

至少不会被内地保险从业者用2-3年的假新闻来骗人买保险要道德和有职业操守的多!!!

请问内地保险业如果也能做到香港保险的赔付率和保额增长,从用户角度考虑,也就没必要整天在网上混淆视听,民众自然会选择对自己有利的方式投保!

校验提示文案

来自火星的外星人

校验提示文案

Shinji1701

校验提示文案

值友6827768123

校验提示文案

值友8306201902

校验提示文案

wmaing

校验提示文案

greenin

校验提示文案

Pig6Egg

校验提示文案

值友9545362779

校验提示文案

值友5774336099

校验提示文案

Let-HerGo

校验提示文案

值友9329371251

校验提示文案

cdzk0

校验提示文案

wwttwwyy

校验提示文案

shytian

校验提示文案

suddenly

校验提示文案

错误答案

校验提示文案

大值班

校验提示文案

Luhikari

香港保险的问题是赔款会大陆难啊,现在外汇监管这么严

校验提示文案

仗剑听雨

校验提示文案