44

76

房价变动对于个体的风险

2022-11-30 14:59:05

4点赞

11收藏

0评论

一、概览

前段时间第一财经发表了一篇名为《积极做好风险资产价值重估》的社论,里面谈到了房地产去金融化及商品化的基础。这篇文章引起了广泛的社会讨论,但大家的分析仍停留在定性或者纯粹发表自身看法的基础之上。本篇文章将定量分析价格变动对于个人的影响。当然后续也会再进行其他分析。

摘要:本文通过测算房价变动对于个人/家庭投资收益率的影响来揭示使用贷款情况下的购房风险。

二、测算

1、测算目的

买房对于很多人来说具有双重目的。一方面,中国人传统的农耕文化所带来的“居者有其屋”观念影响,认为有房才具有安全感。另一方面,传统的经验告诉我们房产收租是一门好生意、好投资。

但就目前的市场环境下,真的适合买房吗?要买的话如何买?可能存在的风险在哪里呢?这篇文章不解释上面三个疑问,仅针对于买房是一门好投资来揭示贷款买房的风险。

2、核心假设

以上海地区的贷款条件为基础,假设房产总价值800万,首付280万(35%),商贷420万(利率4.65%),公积金贷款100万(利率3.25),贷款期限均为30年,贷款方式均为等额本息。

由于大多数人买房方式为期房买入。从购房合同签订,贷款放款至实际交房约有2年的间隔,触发限售的房产则有5年“禁售期”(交易成本大幅上升)。故分析将基于5年或7年后卖出。

不考虑交房后的居住收益或出租收益(上海租售比较低,新房一般大家不愿出租)。同时也不考虑每月还款额放入银行所带来的机会成本,仅以支出和收到现金计算收益。

不考虑交易费用,如契税、印花税等。算出来的数字为期间收益率而非年化收益率。

表1:测算数据汇总

表1:测算数据汇总

3、分析

众所周知投资收益率是收入除以投入本金。

收益率=(卖房收入/投入本金)*100%-1

由于文中假设仅支付了35%的首付,相当于用了杠杆,那么在房价变动的时候必然会带来收益率大幅增长或降低。

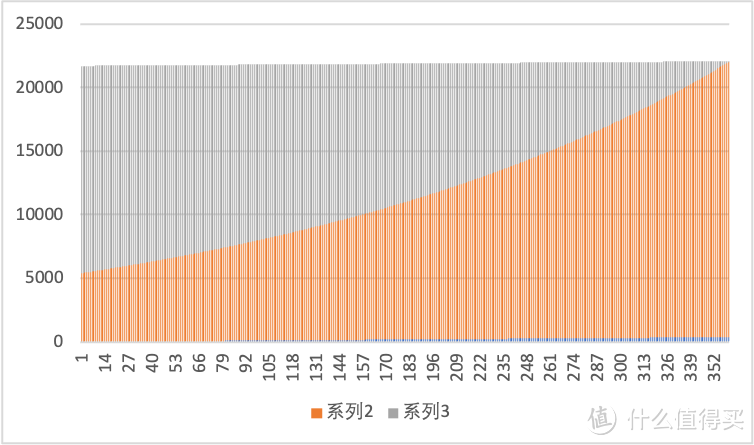

下图为420万元一般30年等额本息按揭的还款结构图。(不失一般性)

图1:月供结构表

图1:月供结构表

其中橙色为本金灰色为利息,横轴为期数,纵轴为每月应还额。可以很直观的看出,前面15年(180期),每月月供大部分在还利息而非本金。换句话说在前面几年使用杠杆,利息将侵蚀大部分房价上涨的收益,同时放大房价下降的风险。

【这其实给我们一个启示:如果你还了超过10年的房贷,就不要想着提前还款了,因为大部分利息你已经还给银行了】 (那些打电话让你转换经营贷的要慎重考虑!!!)

(那些打电话让你转换经营贷的要慎重考虑!!!)

那么贷款买房的投资收益具体如何呢?

收入=卖房的一次性收入支出=已支付首付+已支付贷款利息+贷款本金总额(520万元)收益=收入-支出

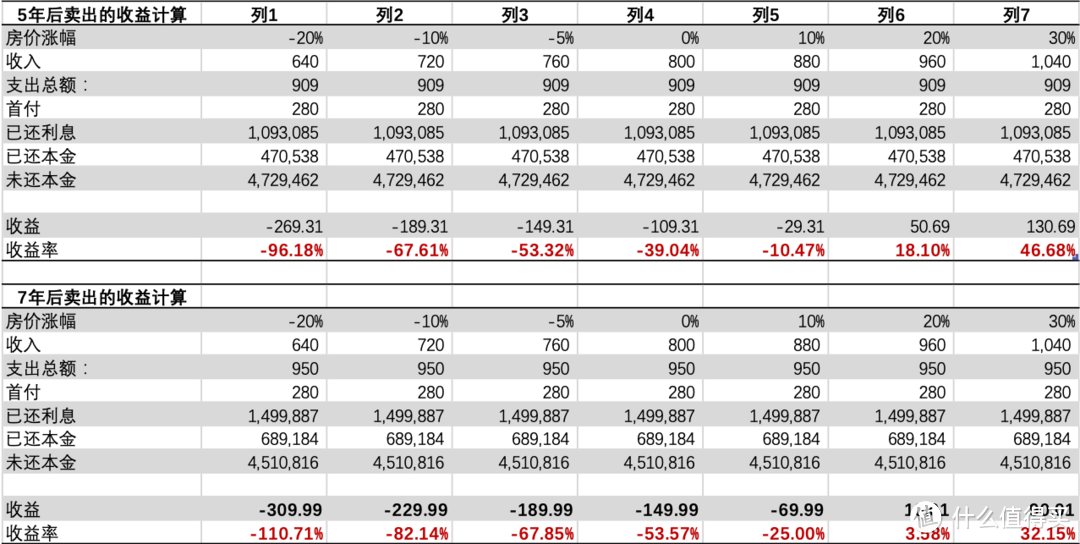

表2:各种情况下收益测算

表2:各种情况下收益测算

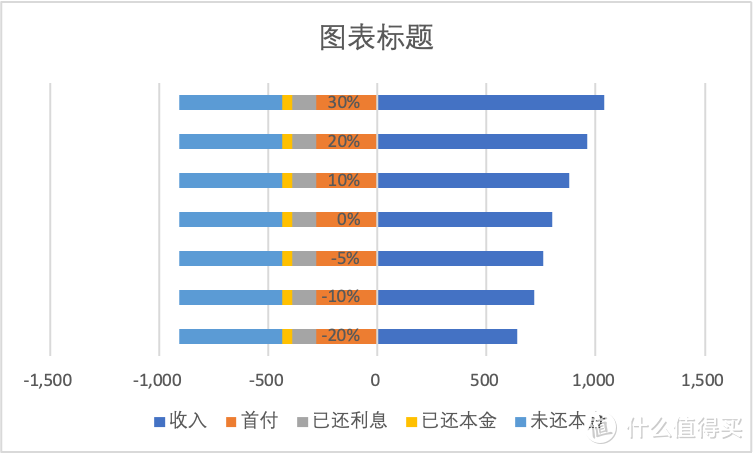

换个表现方式可能更为直观

图2:盈亏结构图

图2:盈亏结构图

对照着上图以及细分数据我们不难发现几个特征:

在极度简单的假设之中,房价与收益率呈现线性关系,房价每上升1%,会带来整体收益率2.85%的增长。这是因为只支付了35%的首付。

贷款很大程度上侵蚀了买房的收益率,虽然看似4.65%的利率不高,然而在5年的时间里居然要花109万元支付银行利息。换句话说,如果杠杆拉满,房价不变的情况下,买入即亏损40%。

基于第二条,如果房产失去居住属性和出租属性,大幅度杠杆买房将给买房人带来极大的风险。因为如果房价下跌20%以上,那么买房人连首付都会荡然无存。

3、最后

1.房价会不会涨的问题,我想《社论》已经表达的比较清楚,同时也推荐黄奇帆在其2020年《结构性改革》书中关于房地产的论述,未来的房价一定是分化的。

2.要不要买房的问题:这个因人而异,刚需,在上海大批优秀的新房可以购买,也值得购买。但投资以及二手房可能需要更加谨慎的围绕稀缺性和产业两个关键词来考虑。