261

99

如何培养一个全能型的“小金库”?

2020-03-08 10:29:25

0点赞

0收藏

0评论

最近,竹子一直在思考一个问题:

新型冠状病毒疫情过去之后,大家会选择报复性消费,还是报复性赚钱?

有的小伙伴告诉竹子,“年前刚辞职,运气不好,找工作被疫情搁置。

这段时间过得精打细算,还向朋友借钱度日。以后啊,一定不能再当月光族,会选择报复性赚钱。”

竹子觉得有这样处境的小伙伴应该不在少数,同时跟小伙伴分享了自己的看法:

这次疫情是全人类面临的难题,而“黑天鹅事件”不会是最后一次发生。

事事无常,报复性赚钱也不可取,如果没有规划,赚到的钱最终也未必能落袋为安。

生活需要回归正轨,及早规划“强制储蓄”,保护自己的“小金库”是当务之急。

你适合怎样的投资方式?

对于大多数人来说,进入股票市场就像经不起风浪的“小韭菜”,那么有没有收益不错,适合大家入手的管理“小金库”的方式呢?

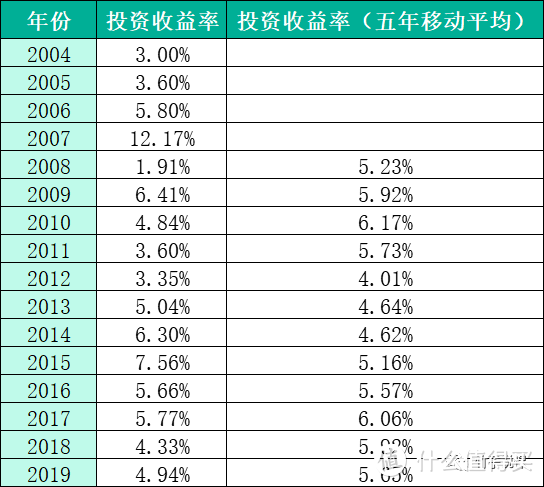

咱们先来看一下,我国保险业的历史回报率:

说明:

第一,很明显,从长期持有、稳定收益的角度来说,保险的长期收益率甚至比乱投股票的收益率还高。

第二,不仅如此,年金保险还有保单合同为证,保证确定的收益,完全不用担心国内外金融市场忽高忽低的不确定性。

第三,不管是股票、债券、基金、银行存款,受益人只能是投资人本人,当一些突发事情发生时,家庭内部往往无法合理的划分资金归属。

而年金保险特有的投保人、被保险人、受益人,可以3人分立,资产可以明确指定在每个阶段由哪个人享有,不受“黑天鹅”事件影响。

第四,和银行定期存款产品类似,年金保险也相当于一种“强制储蓄”,即就是固定的时间按约定投入一笔钱,再按约定时间领取。区别在于,年金保险的长期收益率更高,而且在我国,是允许银行倒闭的,最高只能享受上限50万本金保障,而年金保险不受这一限制,保本保息。

招商仁和招盈金生年金保险

之前推荐过几款年金保险,有的人说:投资5-10年,到五六十岁才开始领取,要几十年后才能见到“回头钱”,时间太长,有没有能早点开始领钱的年金险呢?

今天竹子就为大家好好讲解一款快返型年金保险——招商仁和招盈金生年金保险。

产品特色:

01

收益高且稳

按照银保监会规定的最高利率设计,终身可领。

02

万能账户二次增值

搭配万能账户,固定收益+浮动预期,享受更高收益。保底利率3%,现行收益利率5.5%。

万能账户资金上限为已交保费的2倍,

例如:1000万招盈金生趸交,万能账户追加最高2000万。

03

返保费

60岁或30年后保单年度,一次性返还全部保费,

给你再次增值的“时间窗口”。

04

高现价

现价意味着“保单提现权”;支持部分领取现价;

现价越高,就越能满足你灵活配置的需求。

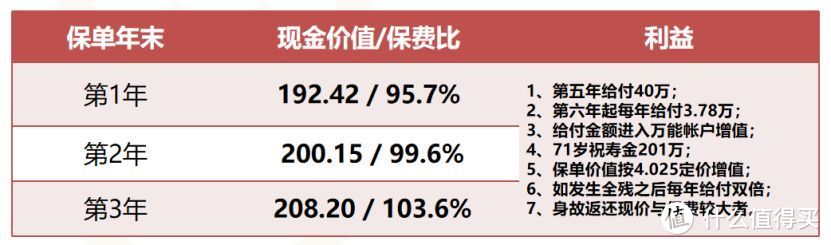

例如:三年交,在第3年保单年末,现价几乎赶上已交保费。

趸交在第2年保单年末,现价已达99.5%已交保费。

简单讲,就是说这个时间之后如果退保,基本没有损失。

进一步讲,很多人投保年金险的顾虑在于,万一以后改变主意想退保,担心损失巨大。而招盈金生,你投资,他帮你按约定赚收益,按约定发放足额保险金;如果期间你撤资,他现价高,让你进退自如。

05

兼顾保障

被保险人全残,即豁免未交保费,同时,以后每年领取的年金翻倍,直至终身。

06

支持为父母、孩子投保

招盈金生不仅支持给本人、配偶投保,还支持为父母、孩子投保。

保险责任

招盈金生投保规则:

缴费期可选趸交、3/5/10年交;

28天-65岁,交清不超过65岁可以投保;

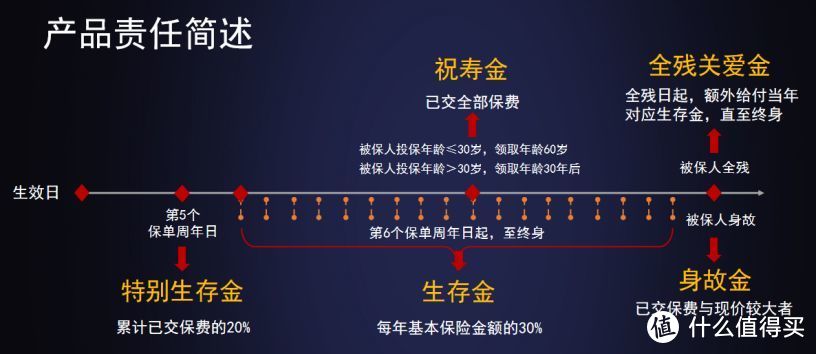

保险金如何领取,看表:

有五金可以领取:

第5个保单周年日,领取特别生存金,累计已交保费的20%;

第6个保单周年日起,至终身,领取生存金,基本保额的30%;

被保险人超过60岁,或者30年后保单年度,领取祝寿金,累计已交保费的100%;

若被保险发生全残,以后生存金翻倍领取;

若被保险人身故,领取已交保费与现价较大者。

因为从第5个保单周年日即可开始领取,所以招盈金生是一款快返型年金保险,并且终身可以领取。

投保方案

例如:35岁男士,趸缴投入201万招盈金生年金保险,附加招管家万能账户,保单利益如下:

到71岁,累计领取超过350万元,之后还在继续领取至终身。

而且,现价可贷款、可减额领,万能账户可部分领取,方便使用。

作为终身领取的年金险,领取时间最早,总收益高、现金价值高,既保障收益,又灵活自如。

最后,竹子还要告诉大家的是,招商仁和这家保险公司背后的股东一个个都是大名鼎鼎:

包括招商局、招商证券、招商基金、博时基金、中航信、中国移动等世界500强企业、行业翘楚都赫然在列。

招盈金生年金险小结

保障责任五金一免一账户,

目前顶配保险预定利率,

可指定受益人确保资产流转传承。

投资大师巴菲特告诉我们:投资理财第一要素——保本!

招盈金生年金保险将于3月20日停售,顶配预定利率的产品所剩无几,抓紧时间赶上末班车。

不管你如何折腾,从现在起,开启一份“强制储蓄”型的年金保险,他将成为你终身依靠,持续现金流保障。