233

135

基金 篇二十六:12年上涨11倍的指数,目前仍然低估?

2018-11-30 18:31:32

1点赞

27收藏

0评论

随着指数基金的不断演进,策略型指数基金也逐渐进入到了我们的投资视野。

为了让大家跟上步伐,今天三思君就给大家介绍一个最近很火的策略型指数——中证价值回报量化策略指数。

看到这里,可能有些基民会问,我直接投资传统指数(比如沪深300、中证500、恒生指数、标普500)就好了,为什么还要关注这个策略性指数呢?

因为与传统指数不同的是,该策略性指数主要是根据“投资回报率”和“估值”两个指标来选股的。

这样做的好处就是,可以很好的规避股票因为总市值很大而无法被指数剔除的问题(传统市值加权的指数,只看总市值,而不看企业的盈利能力)。比如像中石油、中石化等赚钱能力很差的大盘股。

同时,也很难出现,因为市场短期疯狂炒作而让基本面很差的企业,成为传统指数的成分股。

比如2015年的乐视,由于市场疯狂的炒作,最后让乐视的总市值达到了沪深300指数选股标准,进而成为了沪深300指数的成分股。

正是由于这些优点,所以让策略型指数也开始流行起来了。

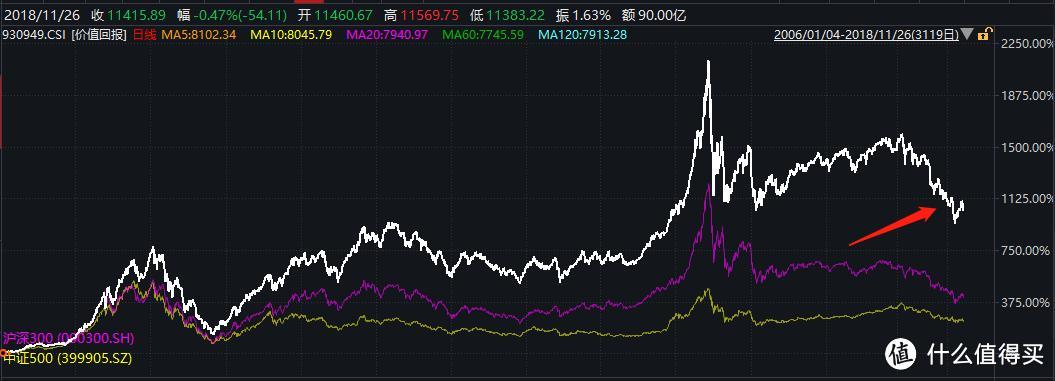

数据显示,中证价值回报量化策略指数在过去10多年的业绩表现是远远好于沪深300、中证500指数的。

那它具体是怎么做到的呢?

这就要说到,中证价值回报量化策略指数的两个选股因子。

1.资本收益率:

ROC=息税前净利润/(净运营资本+净固定资产);

为了便于大家理解这个公式,这里就举一个例子,假设有下面两家公司。

公司A:每年需要投入固定资金50亿,维护及运营资金为30亿,息税前利润(EBIT)为10亿;

公司B:每年需要投入固定资金80亿,维护及运营资金为60亿,息税前利润(EBIT)为10亿。

通过数据对比可知,公司A的赚钱能力更强。不考虑其他因素的情况下,显然是投资公司A好。

2.股票收益率:

EY=息税前净利润/(总市值+带息负债+其他权益工具+少数股东权益)。

举个例子,在不考虑少数股东权益、其他权益工具等因素的情况下,有下面两家公司。

公司A,总市值为200亿,负债50亿,去年息税前利润(EBIT)为20亿;

公司B,总市值为200亿,没有负债,去年息税前利润(EBIT)为20亿;

通过数据对比可知,公司B的估值更低。不考虑其他因素的情况下,显然是投资公司B好。

有了这两个指标以后,我们就可以把A股的3500多家上市公司的数据都计算出来。

然后分别根据资本收益率(ROC)和股票收益率(EY),把所有的股票从高到低排名。这样每只股票都有两个排名了,紧接着把两个排名相加,取综合排名最高的前80,进行等权重配置。

所以中证价值回报量化策略指数选出来的股票,基本上都是估值较低且企业盈利能力强的公司。

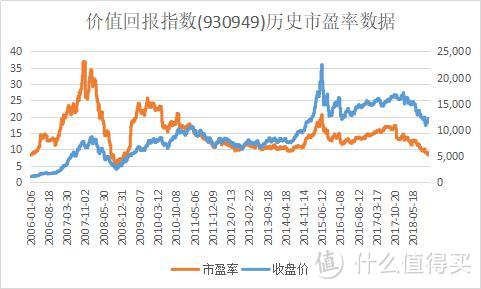

指数是好指数,那么现在它的估值水平呢?

由上图可知,目前中证价值回报量化策略指数的估值水平处于历史低位。所以从长期投资的角度看,目前还是值得配置的。

最后说下这个指数的缺点,主要有两点。

1.从中证价值回报量化策略指数的历史走势上看,在熊市的时候,跌起来也是很吓人的。

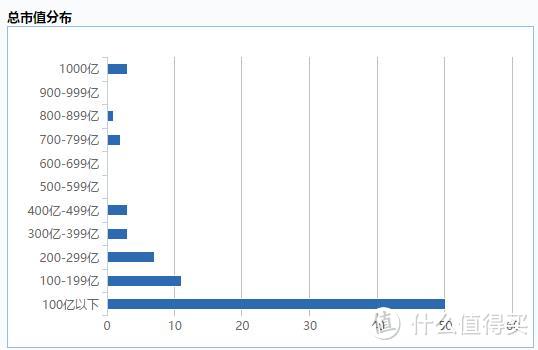

2.从中证价值回报量化策略指数的成分股分布来看,主要集中在中小盘,所以如果中小盘持续熊市的话,那么会对指数形成打压。

因此对于风险承受能力较差的投资者而言,直接投资跟踪这个指数的基金,还是要慎重点。

- END -