11

33

看过了2020上半年40份理赔报告后,我发现了保险公司不能说的秘密

2020-09-07 20:31:13

4点赞

40收藏

0评论

一恍惚,2020大半年都过去了。

转眼中秋将至,人在光阴似箭流,公子这大半年过的委实有一种不真实感。

不久以前,十几家保险公司陆续发布了2020年上半年理赔报告。

我整理汇总了下来,终于发现了保司的秘密:

数据不会骗人,通过这份资料,

相信大家对【保险理赔】一直以来的刻板印象,会有颠覆性的认识。

回顾2020上半年,国内国际大事小情不断,时时刻刻在见证历史。

这句话,放在保险领域亦如是。

除了疫情对保险行业造成一定冲击外,2020上半年也是保险行业大事件频发的半年,

可以说是保险行业历史性的半年。

(1)疫情对保险行业的影响

疫情期间,由于代理人和线下客户互动严重受限,展业困难,

对于保险行业造成了沉重打击。

截至8月末,中国人保、中国人寿、中国平安等A股上市险企2020年中期业绩报告均已披露完毕。

中国人寿、平安寿险、太平洋寿险、新华保险、人保寿险、人保健康上半年净利润同比增长-18.8%、-33.9%、-17.2%、-22.1%、22.6%、-59.1%,仅人保寿险一家实现了净利润的增长。

但是,某些中小保司表现不俗,困境之下不乏黑马。

人身险公司中,也有国富人寿、三峡人寿和大家人寿,上半年保费收入同比增速排名前三,增幅均超过35倍、26倍和17倍。

这些小保司,主要依靠线上业务的爆发,实现逆势增长。

当然,疫情只影响到了保司短期的业绩,

在疫情逐渐趋于稳定后,从3月各保司保费数据来看,疫情反而刺激了消费者保险需求,到第二季度,各保司基本开始回暖。

2020年上半年,保险行业整体保费收入还是增长的趋势。

半年累计保费收入2.72万亿元,同比增长了6.46%。

而且本次疫情之下,也让各大保司看到了线上展业的必要性,单靠销售人员的增员和线下展业,已经不能应对巨大形势变化,必须向线上作业转型,利用线上销售优势,减少风险冲击。

我们不要小看任何行业变动,30年前报纸、广播是常态,到今天的互联网独领风骚。

未来保险行业何去何从,我们拭目以待。

(2)多份重量级的监管文件

从2020年年初开始,保险行业的大事就没断过。

3月,中国保险协会先是发布了第一版《重疾定义新规范(意见稿)》,重疾新定义被提上日程;

4月,银保监会发布《关于长期医疗保险费率调整通知》,意味着我们期盼已久的终身医疗险可能要来了;

5月,国内首款终身医疗险正式上线(好医保.终身防癌医疗险),改变医疗险形态的产品终于出现了;

接着6月,中保协会又发布了重疾新定义修改第二版,并向社会公开征求意见;

到了7月,华夏、天安、易安等四家保司被银保监会监管,四家保司还是照常经营,正常理赔,保单利益不受损。

在中国保险行业史上,2020年绝对称得上是历史性的一年。

i )长期医疗险

国内医疗险,基本都是短期险。

最好的产品也只能保证6年续保,6年后,能不能买是个未知数,产品下架、身体变化、理赔、年龄都会影响续保。

这两年,消费者对长期医疗险的呼声一年比一年高。

4月2号,银保监会发布了关于长期医疗险费率调整的通知。

就在大家欢呼,翘首以盼的长期医疗险(费率可调)终于要来了的时候,5月25日,国内“首款”医疗险好医保.防癌医疗险正式上线,从发布到产品上线用了不到2个月时间。

好医保.终身防癌医疗险还仅仅是个开始,

近日,首款保15年、保20年的百万医疗险也相继上线。

未来,相信保终身的百万医疗险也很快会有,大家可以拭目以待。

详情大家可以参考这篇文章:

保15年期的长期医疗险,终于来了

ii )重疾定义

目前的重疾险沿用的还是2007版的重疾定义,至今13年了。

一些疾病必须经过某种手术后才能赔,但随着医疗水平的提高,某些治疗手段已经不适用临床要求,那么重疾定义势必就要做出新的调整。

今年3月,中国保险协会先是发布了第一版《重疾定义新规范(意见稿)》,

紧接着6月,中保协会又发布了重疾新定义修改第二版,并向社会公开征求意见。

比如它将轻度甲状腺癌从重疾移为轻症,冠状动脉搭桥术从要求“开胸”到要求“切开心包”,这些都是很与时俱进的变化。

大家可以参考这篇文章:

重疾险要降价了?

iii )四家保险公司被监管

7月17日下午,银保监会发布公告,

包括华夏、易安、天安(财)、天安(寿)在内的四家保司被接管。

这次一次被接管多家保司,是有史以来第一次。

这次被接管,外界猜测与明天系变故有关。

保险公司被接管这事,只会影响保险公司自己的利益,即使买过这几公司的保险,保单也不会有一丝一毫的损失。

新的产品类型,新的定义,新的危机,

2020上半年,保险行业发生得大事太多,

2020,保险行业机遇与危机并存。

除了财报以外,各家保司也陆续公布了理赔半年报。

这跟我们消费者的利益密切相关,

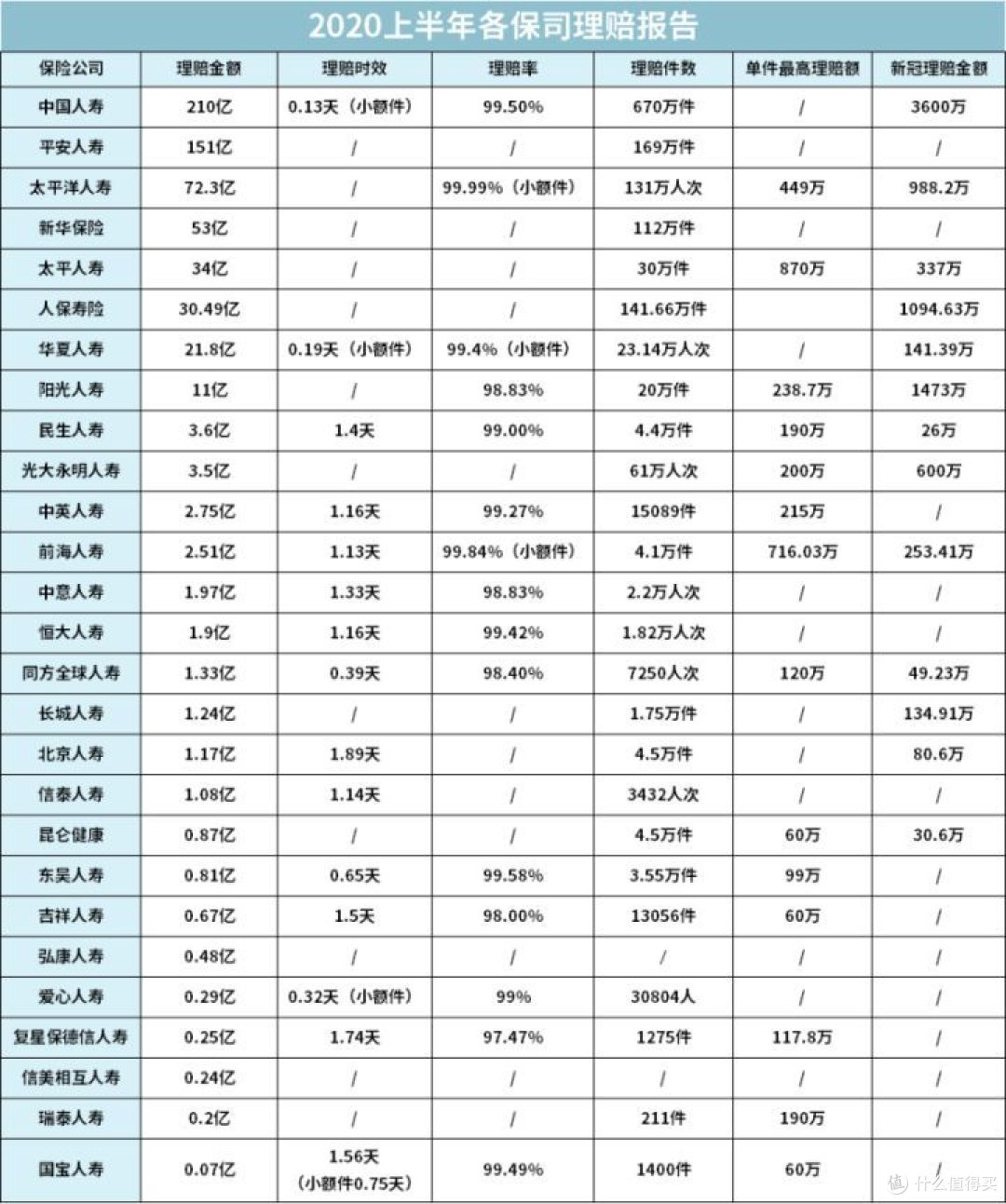

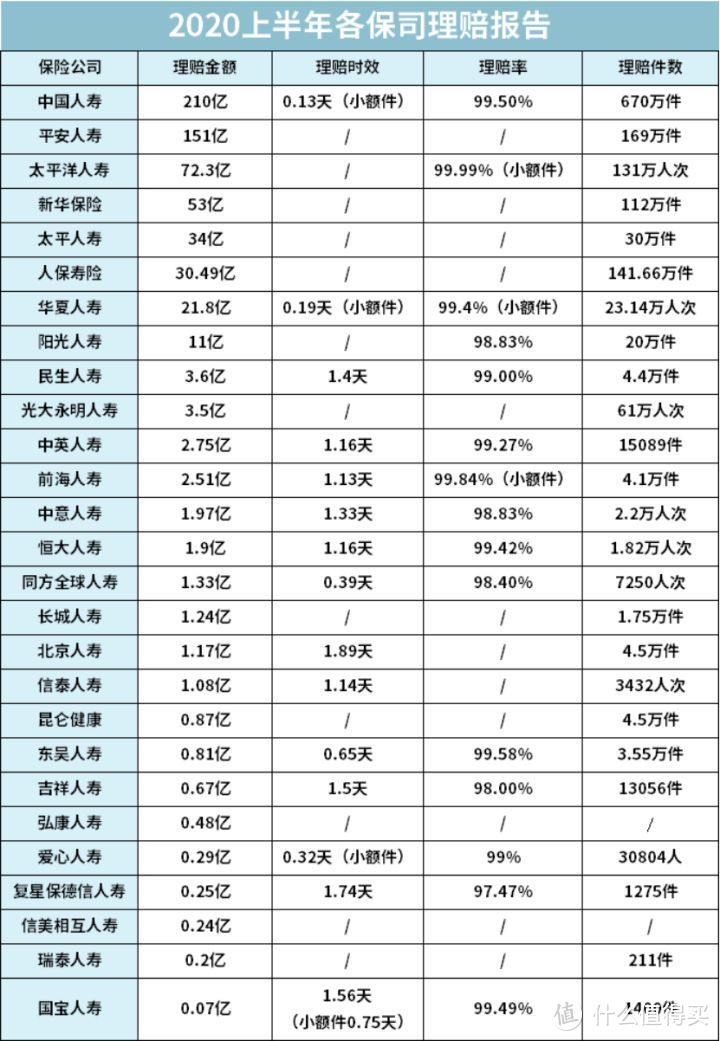

于是,公子整理了几十家保险公司2020上半年整体理赔情况,如下表:

从上图可以看出,各保险公司理赔时效、理赔率差不了多少。

至于理赔金额和理赔件数,是和保费收入直接挂钩的,保费基数大,理赔金额、理赔件数自然高。

翻完各保司2020理赔半年报后,主要有三个发现:

发现一:理赔难?不存在的

买保险最惧什么?

保险行业在过去几十年来,老百姓到了谈险色变的地步,“保险是骗人的”、“保险理赔难”。后来虽也经过一些改革,但直到今天,保险行业仍深受诟病。

但是坦白来说,所谓保险行业“这也不赔,那也不赔”,很大程度只是偏见。

从2020上半年年各保险公司理赔数据来看,这个问题就不应该被困扰。

(1)各家保险公司理赔率96%以上

从目前几十家保险公司公布的数据来看,不论大小公司,理赔率都在96%以上,很多公司甚至能达到99%、100%的理赔率。

说明了绝大部分的理赔申请,最后都顺利拿到了钱。

大家要清楚,理赔才是一家保险公司的口碑来源,尤其是对那些名不见经传的小公司来说,本来就不为人知,若再把口碑砸坏了,无异于自寻死路。

而且保险公司的利润大头靠的是投资,迄今还没有听说哪一家保险公司是靠拒赔来赚钱的,真没有。

至于极少数拒赔案件,要么是【未如实告知】拒赔,要么是【未在保障范围内】拒赔,剩下还有【等待期内出险】拒赔。

我在另一篇文章里谈过拒赔原因,可以参考这篇:

(看过了上百个拒赔案例,我终于知道为什么说保险公司骗人了)

(阳光人寿2020年理赔半年报截图)

(2)理赔速度越来越快

(理赔时效是指,从申请提交理赔,至理赔金到账的时间)

《保险法》规定,保险公司理赔结案时间不能超过30天。

我们从上表可以看出,各家保险公司理赔很快,通常控制在2个小时-3天内。

而且如果是小额案件,理赔当天即能完成。

互联网时代,理赔速度越来越快,甚至很多公司还推出了闪赔服务,最快一分钟内能到账(主要是医疗险)。

(同方全球人寿2020年理赔半年报截图)

发现二:

医疗险、重疾险理赔件数最多

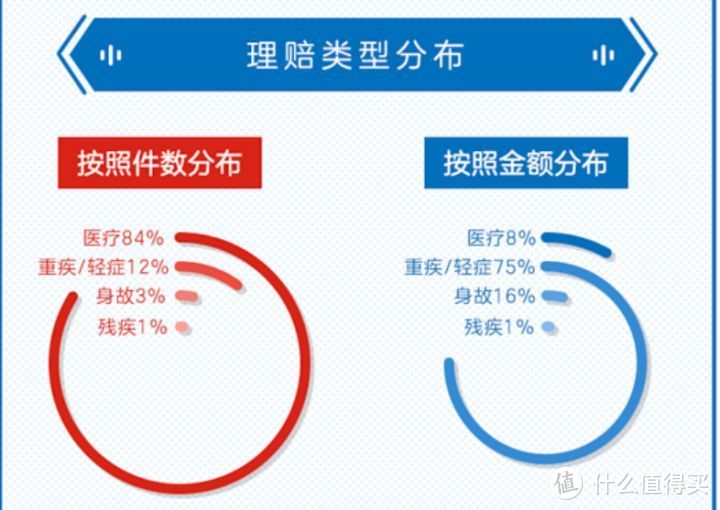

公子还整理了各保司的【保险理赔类型】情况,如下表:

从这份各保司半年报里可以发现,其中医疗险和重疾险实用性最强,理赔(件数)最多的是医疗险,而理赔金额最多的是重疾险,其次才是医疗险。

以同方全球人寿2020半年报为例,

理赔件数医疗占84%,重疾/轻症占12%,身故占3%,残疾占1%;

理赔金额重疾/轻症占75%,医疗占8%,身故占16%,残疾占1%。

(同方全球人寿2020年理赔半年报截图)

(1)医疗险

百万医疗险最高能报销几百万,每年保费却只要几百块钱,

不管是大病小病,满足了理赔要求就赔,保障范围相比其它保险也是最广的。

因为其高杠杆,使得很多人更青睐医疗险。

所以医疗险理赔件数上也是最多的,占到总理赔数的80%、90%以上。

(2)重疾险

重疾险虽然赔付件数占比不多,但赔付金额却稳居第一。

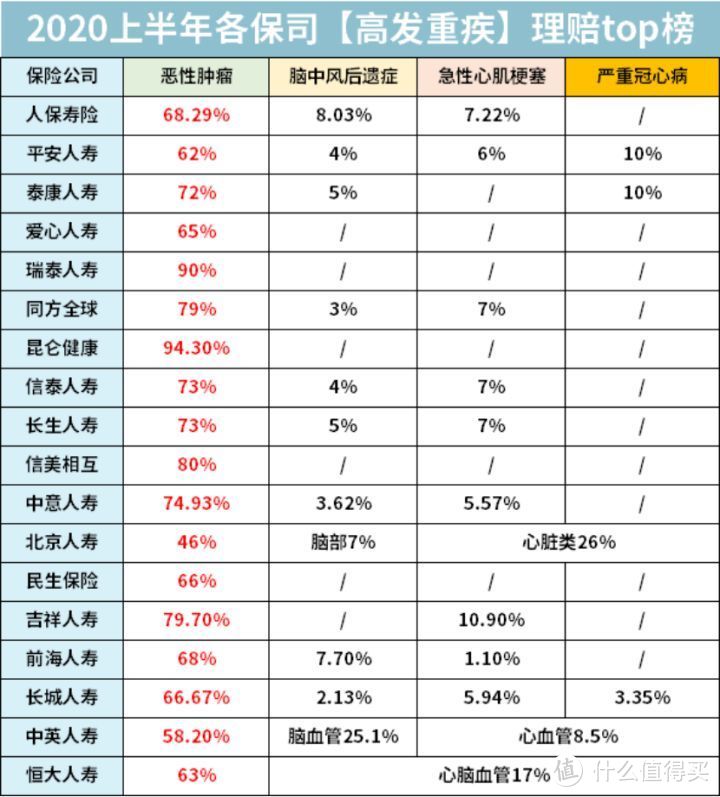

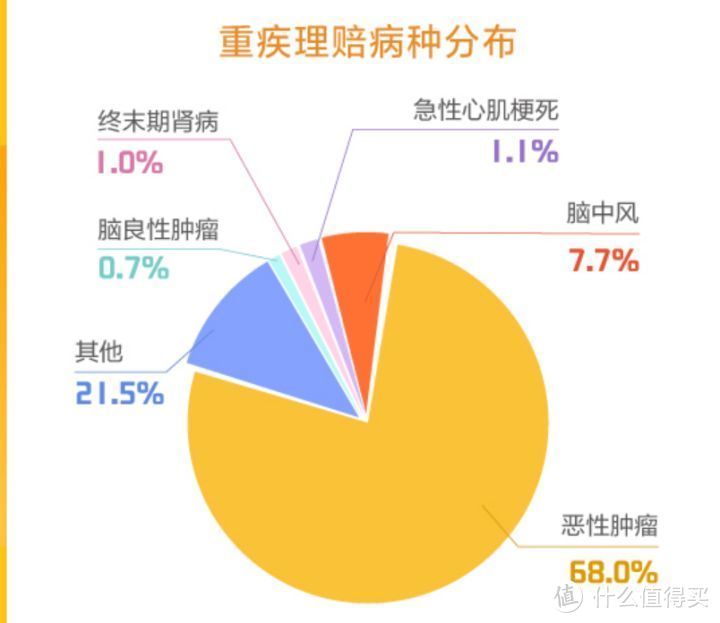

而在重疾险中,恶性肿瘤和心脑血管疾病属于最为高发的几种重疾。公子还特意整理了18家保司高发重疾的理赔占比,如下表:

无论男女,恶性肿瘤是重疾理赔里,占比最高的一类重疾,

其次便是脑中风后遗症、急性心肌梗塞、严重冠心病三种最常见的心脑血管疾病。

这四种重疾占据了重疾理赔的前四位,在重疾理赔中合计占比超过80%。

到这里就透露出了一个信息:

癌症和心脑血管多次赔责任实用性较强,所以如果预算充足的情况下,一般建议优先附加该责任。

但要注意的是,男性心脑血管疾病远高发于女性,所以更建议男性投保时附加心脑血管多次赔责任,女性主则更多关注癌症多次赔。

(爱心人寿2020年理赔半年报截图)

发现三:

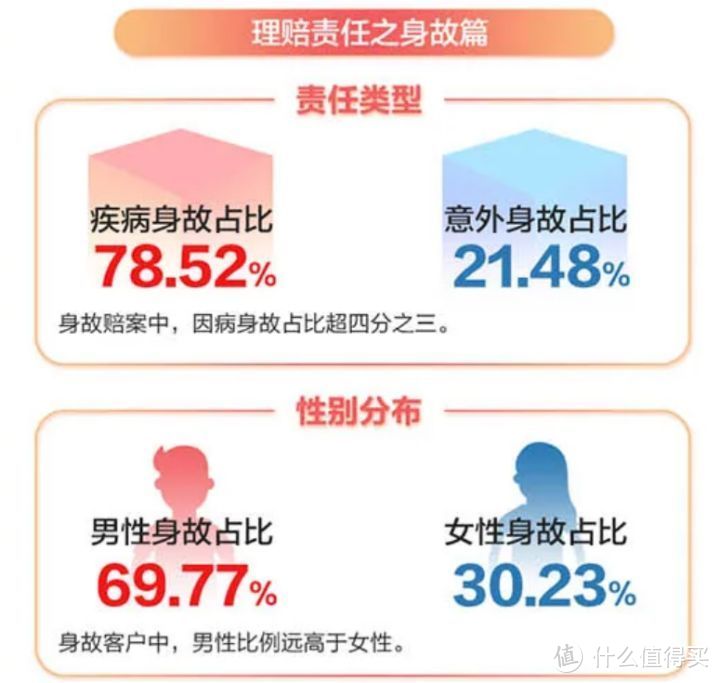

疾病身故高发于意外身故

意外险因其高杠杆,几百块可以撬动百万保额的意外保障,大家往往把它作为人生第一份保单。

有了意外身故保障,很多人便觉得有了意外险,再买寿险就是多此一举。

但其实,在各保险公司的身故理赔中,疾病身故才是主因,占身故理赔的75%以上,意外身故则是次要因素。

寿险不仅保障意外身故,还保障疾病身故,甚至投保2年后自杀也赔。

意外险就只管意外,主要作用于意外伤残造成的经济损失,所以转移经济支柱早逝风险最后还得依靠寿险,身故保障才更全。

此外,男性身故占比远高于女性,这能侧面说明一个问题,男性比女性更需要寿险。当然这也不是绝对的,主要还是看夫妻双方收入占比,一般来说,对家庭收入贡献越来,就需要配置越多。

(阳光人寿2020年理赔半年报截图)

通过对各保司2020半年报分析,里面有几个非常重要的信息要注意,有些可能是我们投保时容易走的弯路,有些则是我们必须要重视的事实。

(1)重疾病种数目,并不是越多越好

现在市面上的重疾险,60种、80种,上百种,重疾数量越来越多。

可是真的有必要吗?

从前面的数据也可见一斑,

癌症是理赔最多的重疾,能占到重疾理赔的75%以上,

紧追其后的就是急性心肌梗死、脑中风后遗症、尿毒症等几种疾病。

以前海人寿为例,在重疾险理赔里,癌症理赔占比68%,脑中风理赔占比7.7%,急性心肌梗死理赔占比1.1%,其余的疾病占比越来越小。

(前海人寿2020年理赔半年报截图)

2007年,中国保险行业协会联合中国医师协会,对25种常见且高发疾病进行了统一定义,规定这25种重疾,必须赔。

而仅这25种重大疾病,占到了重疾理赔的95%以上。

至于市面上那些产品动不动能保八百十种重疾,更多是用来吸引消费者视线的障眼法,实际意义不大。

所以大家在选购重疾险时,重疾数目多是好事,但不必拘泥于疾病数量,更不建议在重疾种类上花冤枉钱。

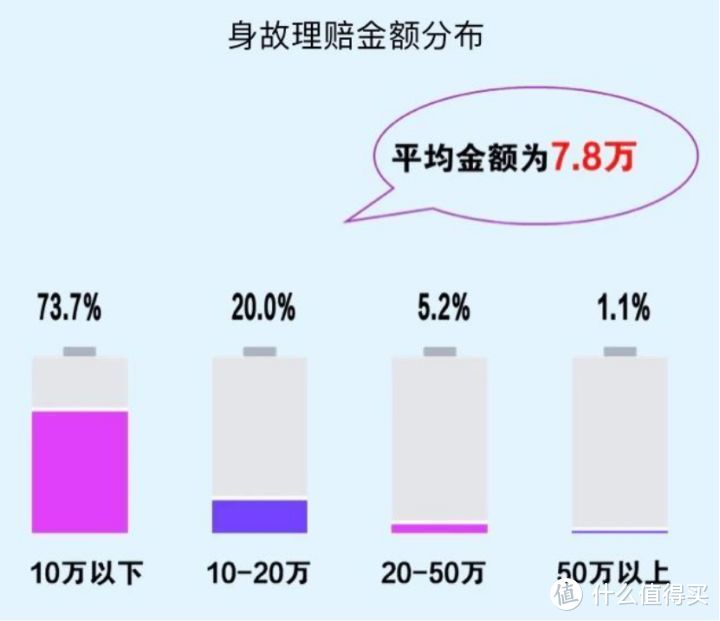

(2)绝大多数家庭的保额,没有买足够

买保险就是买保额,

保额多少,决定了未来保险公司能赔多少钱。

但很遗憾,从各保司上半年理赔报告中却看到:

很多人买的保险,保额远远不够。

以中英人寿为例,身故平均理赔金额才7.8万,只有1.1%的人拿到了50万的身故保障。

一家之主不幸身故了,你告诉我赔几万块钱顶什么用?

抚养孩子、赡养父母、房贷车贷都是摆在面前的现实问题,

走了的人倒一身干净,留下的人才是活受罪。

(中英人寿2020年理赔半年报截图)

还是以中英人寿为例,重疾理赔金额平均只有9.9万,而且60%以上的人拿到的钱不到10万块。

(中英人寿2020年理赔半年报截图)

而目前国内一场重疾的平均治疗费是30-50万,康复周期为3-5年。

在此期间的治疗费、康复费、营养费、护理费、误工损失,

区区10万块真不够用。

所以没钱真生不起大病啊。

只有保额配的足够高,才给我们直面命运的底气。

(3)重大疾病越来越年轻化

我特意统计了几家保司理赔【年龄分布】占比,如下表:

出险年龄主要分布在30-50岁,但30岁以前理赔占比也不容忽视,像上海人寿的数据显示,30岁前出险理赔占40%以上。

再以华夏人寿理赔数据为例,

26-45岁正是恶性肿瘤的高发期,糖尿病多发在36-45岁,疾病年轻化非常明显。

(华夏人寿2020年理赔半年报截图)

所以趁着自己还年轻、身体又好,保险一定要尽早买,尽早买尽早保障不是?

一拖再拖,一等再等,最后很可能会错过最佳投保机会。

经常有很多大龄粉丝朋友问我,身体有了些小毛小病,还能不能买保险?

每到这个时候公子都很无奈,如果早做准备,今天就不会是保险挑人,而是你挑保险了,保险挑人实在很被动。

以上便是2020上半年各保司理赔情况简单分析,相信大家是有些收获的。

而且对于保险理赔以及投保需注意的地方,大家心里也应该有了自己的答案。

只要放下偏见,保险会比你想象的更靠谱。

我们数据说话。

以上。

如果还有细节上的问题,可以下方评论给我留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: