233

135

支付宝全民保:一块钱就能帮你养老?

2020-06-04 21:26:16

0点赞

1收藏

0评论

去年9月10号,悔创阿里的杰克马光荣退休,

大家纷纷表示非常羡慕。想退休就退休,潇洒的很。

咱们普通人可没那本事,没赚够钱,可不敢轻易退休。

不过不要紧,

据说马老师家的支付宝里有个好东西,能帮着你养老。

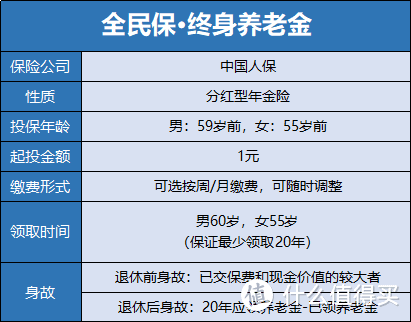

这东西叫——【全民保·终身养老金】

可能还有人对全民保不太熟悉,

先来看一下基本信息:

首先,它的本质是人保公司的一款分红型年金险。

但和一般的年金险还真有点不同。

传统年金险一般都是年交,每年交个几千块。

全民保就不一样了,想交就交,起投金额只要1块钱,跟大白菜一样。

而且不像一般的养老保险退休后才能领钱,

全民保是“月月分红”,每个月都能领钱。

听着好像很美好?

很多人的想法也是这样滴,但买了后才发现真是太天真了。

既然全民保是年金险,

年金险最重要的是啥?当然是收益了!

全民保的收益由两部分构成:

保证利益:养老年金

非保证利益:不确定的分红

保证收益没什么可说的,就是固定的收益,不会变。

重点来看看分红。

分红涉及到保险公司的经营情况,所以是不固定的,就很“玄学”!

全民保有低、中、高三档预期利率,

我们可以大致估算一下预期收益率。

以30岁男性,趸交1万元为例!

60岁起每年能领1010元养老金,

保证领取20年,共计20200元,这个收益是固定的。

在低档红利,即红利为0的情况下,

计算得到的收益率大概是1.91%,

同样的,中档、高档分红对应的预期收益率分别为3.32%、3.96%。

果然,天下的年金险一般黑,

单从收益率来看,全民保在年金险里也称不上优秀。

实话说,如果你要买年金险,我也建议你买不带分红的。

分红说白了就是张空头支票,

运气不好一毛钱分红都拿不到,也是有可能的,

看到这儿,已经投了全民保的朋友估计坐不住了,

要不要退保?

退保可以,但首先要明白,退保退的是现金价值,

一两个月前吧,有一位读者跟我“诉苦”,

自己投了200块钱进全民保,退保只返还了不到160块钱。

这个损失的比例还是蛮夸张的,差不多有个20%了。

所以退保前务必要看一下现金价值,

看看损失自己是否能接受。要是损失很大,那就暂时别退了,

毕竟全民保的领取规则还是不错的。

比如能保证领取20年,就算你没领够20年就挂了,

还会把你没领完的钱付给约定的受益人。

如果在退休前挂了,则返还保费或者给付现金价值。

还有一点需要清清楚,

当你开始领取养老金的第二年起,

那么保单的现金价值就变会成0。

意思就是只要你开始领钱了,就不能退保,因为退了也没钱拿,

这个其实是为了保护被保人。

你想啊,万一以后有个什么不肖子孙,逼着你退保,咋整?

有了这个设计,你的养老金就是你自己的,谁也动不了。

看来看去,全民保的宣传更多的只是噱头,

虽说有点创新吧,但本质和传统年金险差别不大。

还是那句话,

买保险这件事,一定要做到先保障后理财。