232

134

投保2年后患癌,重疾险拒赔,竟是因为10年前有高血糖?

2019-09-29 17:16:34

1点赞

2收藏

1评论

买健康险为的就是在自己生病的时候能有份依靠,但是听说“这不赔、那不赔”让很多人望而却步,保险公司凭借“天文”合同条款,能够说不赔就不赔吗?今天,我们通过一个经典案例来好好看看。

01

案例详情

张女士以前购买了一份重疾险,保10万元,年交3360元。结果后来张女士身体不适,去医院医治,结果被诊断为患有甲状腺癌,张女士携带资料,向保险公司申请理赔,结果保险公司以带病投保为由,拒绝赔付。

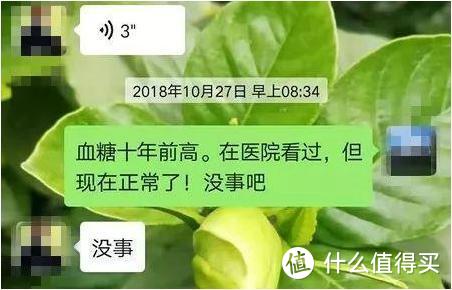

张女士说,买保险的时候已经和业务员说过住过院、也明确表示过自己血糖高,当时说过没问题,由于担心,一年后还再次问过代理人,仍然回复说没事。现在以“未如实健康告知”拒赔,张女士表示难以接受!

02

案例分析

张女士的业务员表示,办理保险的时候,张女士没有告知有住院病史。时隔两年,当时的情况怎样已不得知,但是,根据张女士提供的聊天截图可以得知,张女士的业务员并不专业,当说起疾病历史的时候,起码应该问一下当时的检查报告,根据数据分析实际情况,是否需要补充告知等情况,而聊天中只用“没事”做回复。

根据这样的情况,张女士能否获得理赔呢?根据往期理赔案例,进行一下分析:

(1) 根据聊天记录,可以确定保险业务员知道张女士血糖高,那么业务员知道则代表保险公司知道,那么保险公司是在已知张女士疾病历史的情况下做出的约定,所以合同应当成立;

(2) 根据保险合同的“两年不可抗辩”原则,保险合同满两年,投保人并非恶意未如实告知,保险公司不能解除合同,且根据合同保障内容需做出赔付;

(3) 事实已无法完全还原,根据保险法的“不利解释原则”,对于合同有纠纷的时候,投保人与保险公司有争议的,应当做出对被保人有利的解释

根据以上内容,张女士胜诉的概率还是有的。

其实我们生活中也会遇到不合格代理人,让投保人故意隐瞒告知,带来理赔纠纷,既坑了保险公司,又难为了被保人花钱还不能理赔的劳力伤神。

值得庆幸的一点是,相关部门已经宣布从今年10月份开始实行“双录”制,也就是说以后需要录制音频、视频等文件,防止出现业务员在销售中的误导现象。所以,以后的保险将更加可靠!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

苏北种马

校验提示文案

苏北种马

校验提示文案