312

127

家庭资产配置,80%的人不知道!

2020-12-07 21:31:00

7点赞

87收藏

8评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

昨天我朋友老陈来跟我诉苦;

说最近家里开销非常大,因为自己老婆一下子给刚上小学的孩子报了四五个兴趣班;

除此之外,老二又刚出生,家里多了一张嘴,每个月还要还房贷车贷;

老陈直言,压力实在太大了,担心要是家里老人家生病什么的,一下子真掏不出钱来应对。

老陈一向都是除了日常开销,钱都存银行卡里,最近发现开始有点入不敷出了;

其实80%的中国家庭都是这样的理财方式,赚多少存多少用多少;

非常被动,一旦家里需要大支出的时候,就束手无策了。

既没有保障,也没有对抗风险的能力。

今天就教一下大家如何用科学合理的办法去进行家庭资产配置;

而这一套方式就是:标准普尔家庭资产配置;

这是标准普尔家庭资产配置图;

要花的钱占10%,保命的钱占20%,生钱的钱占30%,保本升值的钱占40%;

接下来详细给大家盘一盘:

一、要花的钱

要花的钱指的是,3-6个月左右的生活费;

家庭的日常生活开销,都来源于这个账户;

对于这个账户的钱来说,流动性非常重要;

所以一般来说,这部分的钱都是放在银行活期储蓄里,可即存即取;

但是大部分的家庭在这一方面花的钱就占了三分之二以上,这是不可取的;

一定要尽量压缩这部分的钱,我们的家庭资产才能稳步上涨,这部分的钱自然也慢慢变多了。

在我国一般来说家庭资产配置结构,重心可能都放在了这一账户里,其实是错误的。

减少这部分的比例,提高其他账户的比例,才走得长远。

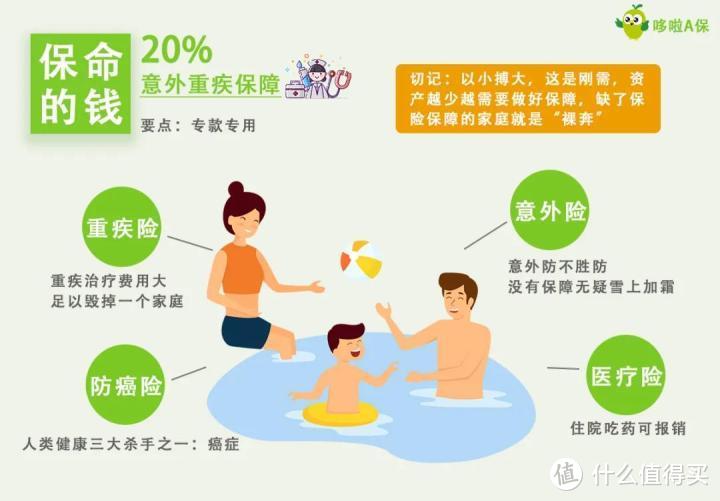

二、保命的钱

保命的钱指的是用来抵抗家庭风险的钱,用小钱换大钱。

保命的钱,就是用来保障家庭的;

在家庭发生重大意外事件时,可以第一时间保障到家人;

除了国家医保和养老金,还需要用商业保险去补充;

例如商业重疾险,因为医保是报销形式的,而且有很多药物并没有在报销范畴内;

重疾险确诊即赔,可以完美补充医保的缺口,而且还能弥补收入损失;

还有医疗险、意外险、防癌险、寿险等等......

用在保障上的钱,可以达到家庭资产的20%;

不要觉得很多,多少家庭遇到一场大病就卖房卖车;

一个家搞得支离破碎。做好保障,让我们的家庭有足够的根基去承受风雨。

三、生钱的钱

这部分的钱是用来给家庭带来额外收入所用的;

但是这部分的钱为什么最多只能占30%?

因为这部分的钱需要,赚的起也亏得起;

很多家庭因为一时冲动,花费了大部分积蓄在高风险投资上;

市场一波动,多年的积蓄化为乌有,这样的事例数不胜数。

但是在房产这一块,因为国情原因,在中国的确很难做到只占30%;

房产基本占了大部分家庭资产的70%以上;

这是一种很畸形的现象,也是很无奈的地方。

所以对于房产的配置观念,更适合高净值家庭。

如果你的家庭配置比重在房产的比例已经很高了,那就不要再过多去涉及更风险投资;

特别如果不是专业人士,很容易因为跟风就输得一干二净。

这部分的钱即使亏损,也不能对家庭造成大影响。

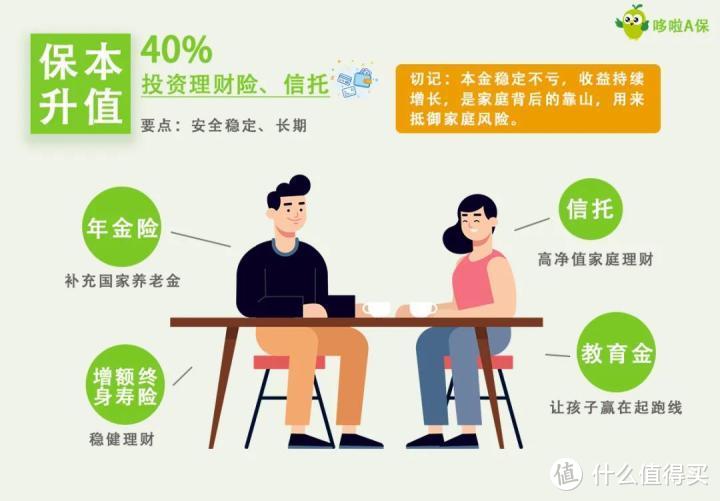

四、保本升值

这个账户的钱最重要的是:保本保值,抵御通货膨胀。

这部分的钱,收益不需要高,但是一定要稳定而长期;

能够保证在未来几十年里都能稳步上涨,本金绝对不会有亏损。

所以要专款专用,风险可控的中长期理财产品。

而这一点,年金险和增额终身寿险都能做到;

一个稳定的利率,保持这笔钱在账户里持续上涨;

最好是固定每年能够往这个账户里存入多少钱;

也不能因为一时的消费冲动在这个账户里拿钱出来用。

五、四个账户,一个都不能少

这个标准普尔家庭保险配置,很多人都有吐槽比例不合适;

或者觉得账户安排不合理;

这四个账户没有什么问题,但是根据不同的家庭情况,的确比例可以有所不同;

原有的比例其实更适合高净值家庭;

但是这个四个账户,的确缺一不可,少了哪个账户,家庭的保障都有缺口。

只有配置合理,才能保障家庭走得长远,并且抵抗一切生活中的风风雨雨。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

GOODbyeGOODbye

校验提示文案

2020刚刚好

校验提示文案

跳跳是个小可爱

校验提示文案

萨满老爹

校验提示文案

Gz月狂

校验提示文案

如果梦

校验提示文案

cheungpo

校验提示文案

萨满老爹

校验提示文案

GOODbyeGOODbye

校验提示文案

跳跳是个小可爱

校验提示文案

cheungpo

校验提示文案

如果梦

校验提示文案

Gz月狂

校验提示文案

2020刚刚好

校验提示文案