312

127

十步科普贴 篇一:保险科普贴:你所不知道的“刚需” —定期寿险

2018-11-16 11:00:00

2点赞

21收藏

1评论

今天给大家普及一下保险行业里面的一个保险产品类别,也被称为“最无私的保险产品”,它就是——定期寿险。

一、什么是定期寿险?

首先,我们介绍一下寿险。所谓寿险,就是人寿保险的简称,是以我们的寿命作为投保标的物,以生存或死亡为界限进行保障的保险。那么,什么是定期寿险呢?定期寿险是寿险下面的一个分支,它是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。为了让大家更容易理解,下面举例说明。

A先生购买了一份定期寿险,如果在合法保障期间内,A先生因为突发状况不幸逝世,那么这份定期寿险就会生效,保险公司就会给指定的受益人或合法的继承人一笔保险金。假如A先生平安的度过了整个合法的保险期,那么A先生就不用继续缴费且保险公司也不需要退回保险费。

定期寿险其实就是一种消费型寿险,保险的标的物便是被保险人的生命。

二、买定期寿险有什么意义?

在标题中,我已经提示大家,定期寿险是一个“刚需”产品,为什么这么说呢?假如一个家庭的主要经济来源突发意外,那么一个家庭就没有了任何经济保障,尤其是对于上有老下有小的家庭经济支柱来说,定期寿险显得尤为重要。而且定期寿险的投资收益比是非常巨大的,每年只需要2、3千的保险费,就可以拥有50-100万甚至更高的保额。这份“巨款”保额对于一个失去主要经济来源的家庭显得尤为重要。定期寿险不仅仅能够保障我们的生命,同时也是一种个人信誉的体现。尤其是对个企老板和创业者来说,一份定期寿险不仅是对自己负责,更是对自己的企业负责。

站着是印钞机,躺下是人民币,定期寿险是爱与责任的延续。

那么哪些人适合购买定期寿险呢?

第一种,收入不高而保障需求较高的人,比如说从事一些危险系数比较高的行业的从业者。

第二种,事业刚刚起步的年轻人,很多人觉得自己年轻,身体非常健康,所以肆无忌惮的挥霍着青春。但是新闻中那些熬夜猝死的年轻人、外出游玩突发意外身亡的年轻人又什么时候少过呢?所以,年轻的时候更应该给自己一份生命的保障,才能够放心的去追逐远方。

第三种,创业者或私企的合伙人,给自己生命一份保障,也是对自己的企业,自己的事业负责。

第四种,也是占比人群最多的一种,就是上有老下有小,有房贷有车贷的家庭主要经济来源的你!没错,说的就是你!为了你的妻儿老小,为了自己以后能与家人共享天伦之乐,定期寿险不可或缺!

三、怎样为自己配置一份定期寿险?

首先,我们需要根据自身的情况确定一个适合自己的保额,一般保额会由于保险公司的不同、保险产品的不同而有较大差异。我们在考虑产品时一定要重点关注以下几个因素:

① 是否有大型的债务?(车贷、房贷、债款)

② 是否有子女需要抚养?(教育、生活、娱乐)

③ 是否有老人需要赡养?(医疗、养老)

需要注意的是,有些保险条款里会规定不同城市的保额不同。我们通过以上的计算,就可以确定自己所需要的保额了。

其次,选择合适的保障期限。一般我们可以根据自己年龄来确定保障期限。例如,A先生今年40岁,他想投保到60岁,就可以选择一份保障期限是20年的产品,或一份保障到60岁的产品。定期寿险的保障期限的灵活性也决定了这款产品的性价比。推荐选择保障期限到 60 岁左右的产品,因为 60 岁的我们已经退休,孩子也已经经济独立,不再需要我们照顾。此时的我们也卸下了家庭的重担,可以尽享天伦之乐了。

同时也要提醒下,投保年龄是购买定期寿险产品需要参考的一个非常重要的因素,年龄越大所需保费越高,如果可以越早购买越划算。

最后,是我们最关注的的缴费期限的问题。一般的定期寿险的产品的缴费期限通常会有10年期、20年期、30年期之分。关于缴费期限,我们根据自身的经济情况选择就好。毕竟,金钱会随着时间的增长而贬值,谁又知道30年后的一块钱能买什么呢?但是就目前来看,缴费期间越长,对目前自己的经济压力就越小,对于一些资金紧张的消费者来说还是相对划算的。

四、购买定期寿险应该重点关注的问题

我们在购买定期寿险产品的时候一定要重点的关注以下几个问题:

问题一:定期寿险等待期的选择

所谓等待期,就是在合同生效后的一段时间之内,被保险人因为健康原因而意外去世的,保险公司不会进行理赔。目前市面上的定期寿险都会设有一个等待期,等待期一般是90天或者180天。意外身故一般则无等待期。但最终情况还需要仔细阅读保险相关条款。毫无疑问,等待期当然是越短越好。

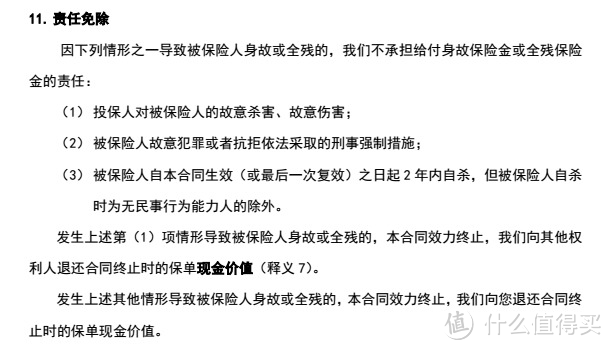

问题二:定期寿险的免责条款

所谓免责条款,就是限制性条款,主要规定了投保人在哪些情况下是不会被理赔的。

以上是两款不同的定期寿险产品的免责条款,目前市场上的免责条款大多在3-7条之间。对于咱们想投保的人来说,免责条款越少越好。免责条款是定期寿险最重要的内容,大家在购买前一定要好好地了解。

问题三:定期寿险的健康告知

健康告知就是准入门槛,也就是保险公司对我们自身健康、职业等进行了解的途径。不同的产品对我们的健康程度和职业类别有着不一样的核保政策。有些产品不会设任何职业、健康的限制,但是有些产品的限制会非常的严格。例如,有的产品会允许带有乙肝病毒的人进行投保,但是有的产品就不会允许。

健康告知越复杂,被保险人就越有可能会面临被拒保、拒赔的风险。对我们来说,越简单的健康告知对我们越有利。因此在选择定期寿险产品的时候一定要结合自身的健康状况仔细的甄别。

特别提醒的是,健康告知一定要如实告知,千万不能隐瞒,若是因为隐瞒情况而导致保险公司拒赔,那就得不偿失了。

问题四:定期寿险的受益人

受益人一般就是定期寿险赔偿金的获得人。有的会在保险合同中指定受益人,如果在合同中没有指定受益人的,保险公司就会按照法定的继承顺序将赔偿金给付法定继承人。一般我们会建议填写指定受益人,原因有以下两个好处:

① 避免造成家庭纠纷。下面举例说明:

A先生生前购买了一份定期寿险,在合同范围内,A先生遭遇意外而去世,但是保险合同里没有写明指定受益人,A先生的妻子和父母为了这笔保险金对簿公堂,最后法院按照每人1/3的比例进行了分配。

② 避免保险金“打折”。同样利用①中的例子进行说明:

没有指定受益人,A先生的保险金会作为遗产进行分配他的第一顺序法定继承人,除了扣除相应的遗产税,还要扣除一些公证费等额外支出,这使得A先生的保险金大打折扣。

最后呢,还要提醒大家一下,若是您的指定受益人是多人,一定要分配好各受益人之间的受偿比例,不然会被视为平分处理。

定期寿险,一份对自己负责,对家庭负责,对事业负责的保险。活着是印钞机,倒下是人民币,定期寿险时爱的延伸和传递。还没有入手“刚需”保障的你们,是否已经心动了呢?

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

大奥好好听啊

校验提示文案

大奥好好听啊

校验提示文案