312

127

投资理财早知道 篇十:A股、美股指数历史业绩大PK

2019-08-01 13:40:00

1点赞

6收藏

1评论

最近和几个股民聊天,他们一说A股就来气,主要举例就是上证指数十年不涨,十二年前是3000点,现在还是3000点,美股涨的多好之类。

我发现这里有一个认知错误,就是A股的投资人老喜欢拿我们上证指数和人家的标普500、纳斯达克100去比。

问题是,上证指数只包含了上证股票,但却不包含深证股票,连最具成长性的一个版块都给切了,能有代表性吗?

就好比下军棋,我们选了个连长和别人师长去比,当然会输了。

真正能代表A股走势的指数,我认为是如下三个:

wind全A指数

中证全指

中证800

wind全A和中证全指都是筛选沪深两地市场股票的集合,唯一区别在于中证全指剔除了ST、*ST和上市不足三个月的股票,而wind全A则都包含在内,中证800则主要是沪深市值前800的股票,代表了中小盘以上A股核心成员的走势。

从07年3月1日至今:

上证综指涨幅2.47%;

万得全A涨幅114.62%;

中证全指涨幅130.32%;

中证800涨幅60.01%

数据来源:wind

所以你看到十二年前上证3000点到现在虽然还是3000点,但我们A股早已经涨了很多了,而且这里我还没有计算全收益指数,也就是连每年股息都没算呢。

那么过去十几年,到底是A股涨的好,还是美股涨的好?来实测PK一下。

由于A股历史较短,很多主流宽基指数都是从06年才开始统计,因此以2006年1月1号为基准进行PK。

首先对比第一组选手,中国大盘股VS美股大盘股。

对比美股肯定要选大哥标普500了,我们拿来应对的自然是沪深300,孰胜孰负呢?

数据来源:wind

从2006年起,沪深300涨幅318%,同期标普500涨幅142%,标普500被按在地上摩擦,但是标普500唯一的优势就是稳如泰山,几乎绝大多数时点买入都可以盈利,而我们的沪深300就有点暴躁了,如果你在高位买入,甚至能套牢十年。

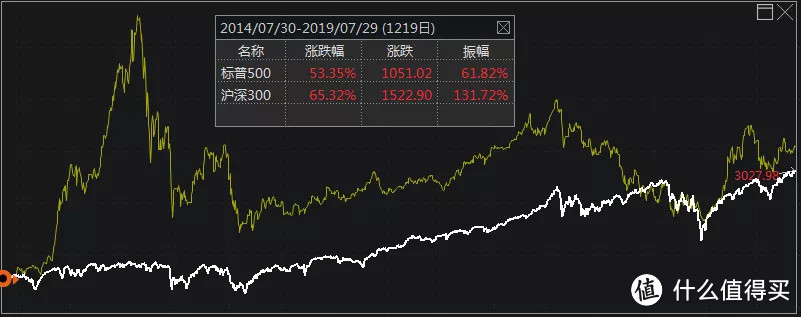

再对比近五年的数据:

数据来源:wind

从14年7月30号起至今,沪深300涨幅65%,标普500涨幅53%,沪深300依然优于标普500,但就是波动大了点。

因此综上,如果对比中长期涨幅,沪深300胜。

如果考虑风险系数,标普500胜。

接着第二组选手PK,中国小盘股VS美国小盘股

数据来源:wind

罗素2000是取美股市值前3000名中后2000名的股票,平均市值在20亿美金左右,和中证500接近,因此两大选手的对决还是蛮公平的。

但结果依然是中证500的业绩毫无悬念的打败了罗素2000。

不过中证500的走势同样非常不稳定,尤其是近几年来下跌严重,可以说是完全在吃老本,比如近五年中证500涨幅近17%,低于同期罗素2000的37%。

数据来源:wind

总的来说,考虑长期的涨幅,依然是中证500胜,但考虑波动风险,罗素2000胜。

接着上第三组选手。

中国科技股VS美国科技股

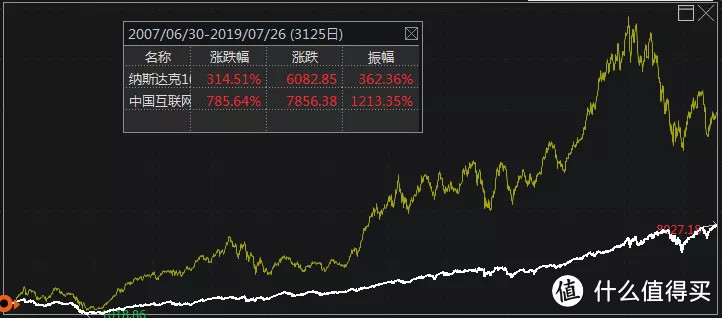

这次代表美国科技股的纳斯达克100历史业绩非常之好,可谓来势汹汹,我们派出代表中国的互联网科技股指数中概互联50出战。

数据来源:wind

纳斯达克100虽然十二年涨了3倍,但是中概互联50指数更逆天,累计涨幅785%。

不过从近五年来看,中概互联就有点虚了,涨幅只有42%,低于纳斯达克100的102%。

数据来源:wind

不过仔细观察,我们会发现在去年6月其实是两个指数的拐点,因为那段时间刚好爆发中美毛衣摩擦,于是A股立马就跟不上了。

总的来说,中概互联长期能有这么好的表现,真得好好感谢腾讯,因为腾讯从07年至今涨了75倍,可以说中概互联的业绩一大半是靠腾讯涨出来的,这恰恰说明指数分成股里有一个伟大的企业是多么重要。

END

总的来说,A股和美股,各有优劣,但绝对不存在美股完爆A股的现象,大家客观对待。

另外从这组数据中还可以衍生出一些结论:

比如一个指数的上限,主要取决于个股,比如纳斯达克的亚马逊,中概互联的腾讯,中证的茅台,都给指数带来了非常惊人的涨幅。

指数的下限,则主要取决于行业和经济环境,这几年A股受到双边贸易冲击的影响,导致A股的估值中枢下调,所以近两年A股的宽基指数很难跑赢美股。

附最新一期估值表,估值表这次我加入了股息率指标,股息率是成分股的每年派发股息之和/成分股的总市值,股息率越高,说明指数成分股盈利能力和现金流越强。

因此长期来看,股息率高的指数,投资的波动和风险也相对更低。

PE比率=PE/PE历史中位数

PB比率=PE/PB历史中位数

PEG=PE/G(近三年年复合净利润增速)

盈利收益率=1/PE*100%

ROE=净利润/净资产

*表示无此数据

绿色部分为低估值指数,安全垫较高,下行空间较小,建议定投;

橙色部分为合理、高估指数,建议定投谨慎建仓,适时止盈。

定投指数为建议当月定投基数的倍数,同时也反映出A股市场的估值情况,大于1说明低估,低于1说明高估。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“思哲与创富”,微信搜索“sizheyuchuangfu”。

骨头

校验提示文案

骨头

校验提示文案